企業が事業を営む上で、資金は不可欠です。すべてを自己資金で賄えればそれに越したことはありません。しかし、実際はそういうわけにもいかないので、何らかの形で資金調達をする必要がでてきます。

そこで今回の記事では、一般的に用いられる資金調達の方法を11種類紹介し、メリットやデメリットについて解説します。この記事を読めば、自社に合った資金調達の方法を選び、実行できるはずです。

方法1.ファクタリング

ファクタリング(買取ファクタリング)とは、事業者が保有している売掛債権を専門業者(ファクタリング会社、ファクター)が買い取り、手数料を差し引いた金額を入金してもらうサービスのことです。

ファクタリング(買取ファクタリング)とは、事業者が保有している売掛債権を専門業者(ファクタリング会社、ファクター)が買い取り、手数料を差し引いた金額を入金してもらうサービスのことです。

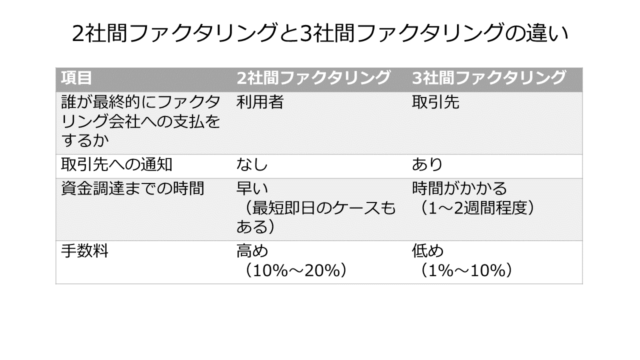

ファクタリングを「契約に関わる当事者の数」で分類すると、2社間ファクタリングと3社間ファクタリングに分かれます。

2社間ファクタリングの場合の一般的な手順は以下の通りです。

- 利用者はファクタリング会社と契約を結び、売掛債権を譲渡する

- ファクタリング会社は手数料を差し引いた金額を利用者に入金する

- 売掛債権の支払期限が到来したら、取引先から利用者に入金される

- 売掛債権の入金が行われたら、利用者からファクタリング会社に返済を行う

一方、3社間ファクタリングの場合の一般的な手順は以下の通りです。

- 利用者から取引先に対し、3社間ファクタリングを利用することを伝え、了承を得る

- ファクタリング会社と利用者、取引先との間で3社間ファクタリングの利用契約を結ぶ

- ファクタリング会社は手数料を差し引いた金額を利用者に入金する

- 売掛債権の支払期限が到来したら、取引先からファクタリング会社に入金を行う

その他の違いについては、わかりやすくするために表にまとめました。

メリット

ファクタリングのメリットとして、以下の点が挙げられます。

- 銀行やノンバンクからの融資を断られた場合でも利用できる

- 負債ではないので、財務状況にも影響を及ぼしにくい

- 取引先の倒産リスクに備えられる

- 2社間ファクタリングであれば当日中に資金調達ができることもある

まず、ファクタリングは売掛債権の売却であって、融資ではありません。そのため、財務状況や業績が芳しくないなどの理由で銀行やノンバンクからの融資を断られた場合でも、ファクタリングなら利用できるケースがあります。融資ではない以上、使ったところで負債が増えるわけではないので、財務状況にも影響を及ぼしにくいです。

また、取引先の倒産リスクに備えられるのも、ファクタリングの強みでしょう。一般的な買取ファクタリングの場合、償還請求権は付されません。つまり、仮に取引先が倒産したとしても、利用者が代わりにファクタリング会社に返済する必要はないということです。早期に売掛金を現金化でき、かつ、取引先が倒産しても影響を受けなくて済みます。

なお、具体的な時間は個々のケースによっても異なりますが、2社間ファクタリングであれば当日中に買取額の振込をしてくれるファクタリング会社も珍しくありません。「今日中にどうしても資金が必要」という事情がある場合は何かと重宝するでしょう。

デメリット

一方、ファクタリングには次のデメリットがあります。

- 取引先に何らかの問題がある場合は利用が難しい

- 手数料は高い

- 3社間ファクタリングの場合、取引先との関係が悪化する恐れもある

- 悪質なファクタリング会社を使ってしまった場合、トラブルに巻き込まれる

ファクタリングにおいては、売掛債権の回収可能性が重視されます。そのため、取引先の業績が芳しくないなど、利用者に原因がないにもかかわらず、ファクタリングが利用できないケースもあるので注意が必要です。大手企業や公共団体などに対する売掛債権であれば良い条件で買い取ってもらえる可能性が高いですが、中小企業に対する売掛債権の場合はやや旗色が悪いかもしれません。

また、ファクタリングはファクタリング会社にとってもリスクが高い取引です。3社間ファクタリングが償還請求権を付さない形の契約として進められる場合、仮に取引先が倒産しても利用者に請求することはできません。2社間ファクタリングであっても、取引先から売掛債権を回収できたにも関わらず、利用者が入金してこないのは十分に考えられます。

このようなリスクを反映してか、ファクタリングの手数料は総じて高めです。具体的な手数料はファクタリング会社や審査の結果によって異なりますが、20%近くになるケースもあります。手数料があまりに高いと資金調達できる金額が減ってしまうので、注意が必要です。

なお、3社間ファクタリングを利用する場合、取引先からの承諾を取り付けないといけません。取引先から「資金繰りに窮しているからファクタリングを使うのでは?」という疑念を持たれがちになる点に注意をしましょう。状況次第では、今後の取引を断られるおそれもあります。

事前に「実は他の取引先からの入金が滞っていて、手遅れにならないうちに余裕を持てるようにしておきたい」など、角が立たない説明をして理解を求めてください。

方法2.金融機関の信用保証付融資

銀行などの金融機関が行う融資のうち、信用保証協会による保証がついている融資を「信用保証付融資」と言います。信用保証協会とは、信用保証協会法(昭和28年8月10日法律第196号)に基づき、中小企業・小規模事業者の金融円滑化のために設立された公的機関です。

銀行などの金融機関が行う融資のうち、信用保証協会による保証がついている融資を「信用保証付融資」と言います。信用保証協会とは、信用保証協会法(昭和28年8月10日法律第196号)に基づき、中小企業・小規模事業者の金融円滑化のために設立された公的機関です。

中小企業が銀行などの金融機関から融資を受ける際に、信用保証協会が保証を付すことで、万が一貸し倒れが起きたとしても、信用保証協会が代わりに金融機関に返済してくれます。つまり、金融機関は貸し倒れが起きたとしてもリスクをすべて背負う必要はありません。そのため、後述するプロパー融資の利用が難しい中小企業であっても、信用保証付融資であれば利用できることが多いです。

メリット

信用保証付融資のメリットは、以下の通りです。

- 比較的審査に通りやすい

- 長期借入にも対応している

- 原則として担保・保証人はいらない

すでに触れた通り、信用保証付融資であれば、貸し倒れが起きたとしても金融機関が100%リスクを背負うわけではありません。そのため、プロパー融資の利用が難しい場合でも、信用保証付融資であれば審査に通るケースは多々あります。

また、長期借入をしたい場合にも適しています。たとえば経営力強化保証制度の場合、運転資金であれば5年以内、設備資金であれば7年以内の保証を受けられます。具体的にどの程度まで借りられるかは利用する保証制度次第なので、事前に確認しましょう。

デメリット

デメリットとしては、保証料がかかることが指摘できます。信用保証制度の利用料と考えましょう。なお、信用保証料の料率ですが、経営状況によって異なります。9つの料率区分から当てはまるものが適用される仕組みなので、利用する信用保証協会に問い合わせましょう。

また、保証限度額の枠内でしか借入ができません。中小企業・小規模事業者1人に係る保証限度額は2億8,000万円(組合の場合は4億8,000万円)と定められています。これらとは別に、中小企業信用保険の特例措置等に基づき各種の政策目的により創設された別枠保証に係る限度額が設けられていますが、プロパー融資のように無制限に使えるわけではない点に注意しましょう。

方法3.金融機関のプロパー融資

銀行などの金融機関が行う融資のうち、信用保証協会による保証がつかないものを「プロパー融資」と言います。仮に貸し倒れが起きた場合、金融機関側がすべてのリスクを負担することになるため、審査基準も非常に厳しいです。

銀行などの金融機関が行う融資のうち、信用保証協会による保証がつかないものを「プロパー融資」と言います。仮に貸し倒れが起きた場合、金融機関側がすべてのリスクを負担することになるため、審査基準も非常に厳しいです。

金融機関のプロパー融資のメリット・デメリットについて解説します。

メリット

メリットとして挙げられるのは、以下の点です。

- 一律の限度額がない

- 保証料も不要

- 金利が低い

- 信用力が高いと評価される

プロパー融資の場合、一律の制限はなく、融資額は各金融機関の審査の結果に基づき決まります。そのため、多額の資金調達も可能です。また、信用保証協会による保証もないため、保証料もいりません。

また、プロパー融資の特徴として、金利が低いことが挙げられます。具体的な額は金融機関によって異なりますが、年1%台で借りられる場合も多いです。加えて、相応の信用力がないとプロパー融資の審査には通らないため、企業外部の関係者に向けて信用力の高さをアピールできます。

デメリット

一方、デメリットとして指摘できるのは、審査が厳しいことです。万が一貸し倒れた場合、最終的には金融機関側がリスクをすべて背負うため、どうしても審査は厳しくなります。企業から提出された取引実績や財務状況を総合的に判断し、特段の問題がないと認められないと利用できません。そのため、事業継続年数が短い場合(3年未満)は、まず使えないと考えてください。

また、金融機関がリスクをすべて引き受ける以上、返済期間も短くなっています。ゆっくり返済したい場合は、保証付融資を使いましょう。

方法4.日本政策金融公庫の融資

日本政策金融公庫とは、政府系の金融機関の1つです。国が定めた政策に基づき、創業支援や中小企業の事業支援などを主に行っています。都市銀行など、民間の金融機関ではカバーしきれない部分を補完する役割を負っていると考えましょう。

日本政策金融公庫とは、政府系の金融機関の1つです。国が定めた政策に基づき、創業支援や中小企業の事業支援などを主に行っています。都市銀行など、民間の金融機関ではカバーしきれない部分を補完する役割を負っていると考えましょう。

日本政策金融公庫では、中小企業・小規模事業者や農林漁業者向けの融資も積極的に行っています。たとえば、新しくビジネスを開始する場合は、新創業融資制度を利用することが可能です。また、すでに事業を開始している場合でも、一般貸付を利用して資金調達ができます。

メリット

日本政策金融公庫から融資を受けるメリットは以下の通りです。

- 創業初期でも申込がしやすい

- 金利が低い

- 担保・保証はいらない

銀行などの民間金融機関の場合、利益をあげなくてはいけない以上、融資先の業績も重視します。そのため、創業してまもない場合は融資の申込すらできません。しかし、日本政策金融公庫は公的機関として個人事業主や中小企業の支援を行う立ち位置であるため、創業したてでも比較的申込しやすくなっています。

また、民間の金融機関で融資を受ける場合に比べると金利は低めです。具体的な金利は返済期間や担保の有無によって決定されるため一概には言えませんが、0%台から2%台の間に収まるケースがほとんどです。担保・保証人がなくても利用できるので、ハードルも低いでしょう。

デメリット

日本政策金融公庫からの融資を受ける場合は、以下の点にも注意しましょう。

- 審査に時間がかかる

- 支店と担当者は選べない

融資が実行されるまで1ヵ月以上かかるケースもあります。早期の資金調達は難しい点に注意してください。実際にどのくらいかかるかは申込者の条件や利用する融資制度によって異なるため、事前に相談しましょう。

また、日本政策金融公庫から融資を受ける場合は、納税地の住所を管轄する支店を利用することになります。自由に支店と担当者を選べるわけではないため、相性が良くなかった場合はストレスを感じるかもしれません。

方法5.ビジネスローン

ビジネスローンとは、法人経営者・個人事業主に向けた事業資金を調達するためのローン商品のことです。銀行や信用金庫、信用組合、労働金庫、消費者金融やクレジットカード会社など、さまざまな金融機関で扱っています。

ビジネスローンとは、法人経営者・個人事業主に向けた事業資金を調達するためのローン商品のことです。銀行や信用金庫、信用組合、労働金庫、消費者金融やクレジットカード会社など、さまざまな金融機関で扱っています。

メリット

ビジネスローンのメリットは、以下の通りです。

- 総量規制の適用対象外

- スピーディーに資金調達ができる

- 保証人、担保は不要

貸金業法における重要な決まりの1つに、総量規制があります。簡単にいうと「本人の年収の3分の1を超える借入はできない」という決まりです。銀行は銀行法という別の法律の枠内で運営されるため、貸金業法の決まりである総量規制の対象外です。ただし、実際は顧客の保護のために融資限度額を年収の3分の1までにするなど、各銀行の判断で同様の規制を設けています。しかし、ビジネスローンは顧客の利益の保護に支障を生じるものではないという立場から、例外貸付けに分類されているため、年収3分の1を超える借入であっても利用可能です。

参照:日本貸金業協会「2 総量規制にかかわらず、お借入れできる貸付けの契約があります」

また、スピーディーに資金調達ができるのもメリットの1つです。最短では即日、遅くても1週間から10日程度で融資が受けられるケースが多いため、できるだけ早めに資金調達をしたい場合にも活用できます。保証人や担保を用意する必要もないため、必要になった場合にすぐに手続きを進められるのも強みです。

デメリット

一方、デメリットとしては以下の点が挙げられます。

- 金利は高い

- 借入可能額は低い

- 将来銀行などから融資を受ける際に影響しがち

借入により資金調達をする際は、金利の負担にも目を向けなくてはいけません。日本政策金融公庫の場合、金利は0%台から2%台にとどまります。銀行でも1%台から2%台程度におさまるケースが大半でしょう。しかし、ビジネスローンの場合、金利は高いと15.0%~18.0%程度になるのも珍しくありません。毎月の返済額や総返済額も高くなりがちなため、注意が必要です。

借入可能額がそう高くない点にも注意しましょう。具体的に調達できる金額はビジネスローンの種類や審査の状況によっても異なりますが、一般的には数十万円から数百万円にとどまります。日本政策金融公庫の場合、4,800万円(一般貸付における運転資金・設備資金の場合。特定設備資金であれば7,200万円)が上限であることを考えると、だいぶ少ない印象です。

また、ビジネスローンで借入を行った場合、決算書に借入先を記入しなくてはいけません。その状態で銀行や日本政策金融公庫から融資を受ける場合、ビジネスローンを使ったことが審査においてマイナスになる可能性もあります。「これまでに銀行や日本政策金融公庫から融資を受けられなかったから、ビジネスローンを使ったのでは?」という疑念を持たれがちになるためです。

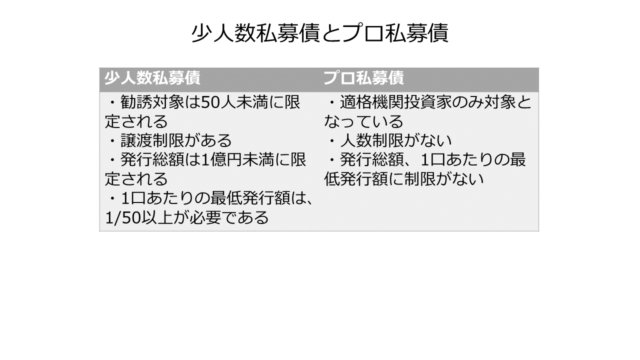

方法6.私募債

私募債とは、金融機関やその他特定少数の投資家(50名未満)に引き受けを依頼する形で発行される社債のことです。より細かく分類すると、少人数私募債とプロ私募債の2つに分かれます。違いを表にまとめました。

私募債とは、金融機関やその他特定少数の投資家(50名未満)に引き受けを依頼する形で発行される社債のことです。より細かく分類すると、少人数私募債とプロ私募債の2つに分かれます。違いを表にまとめました。

メリット

メリット

私募債を発行するメリットとして、以下の2つが挙げられます。

- 簡単かつ低コストで発行できる

- 信用力を高められる

まず、私募債は一般的な社債(公募債)とは違い、証券会社や監督機関を通す必要がありません。取締役会または株主の決議のみで発行できるため、事務担当者の負担も少なくて済みます。返済方法や償還期間、利息に関しても、購入希望者と交渉しながら柔軟に設定できるため、企業の実態や希望に沿った形での資金調達が可能です。

また、私募債は通常の融資とは異なり、信用保証協会や金融機関から保証を受けた上で発行されます。信用保証協会や金融機関が求める水準をクリアしないと発行できないため「自社の財務水準は優良」という外部関係者へのアピールにもつながるのが大きな強みです。

デメリット

一方、デメリットとしては以下の点が挙げられます。

- 財務状況に問題があれば発行できない

- リスケジュール不可

すでに触れた通り、私募債を発行するには信用保証協会や金融機関からの保証が受けられないといけません。そのため、企業の財務状況に問題がある場合、私募債を発行するのは難しいです。

また、一般的な融資とは違い、業績が悪化したとしてもリスケジュール(返済計画の変更)はできません。仮に返済が間に合わなかった場合は、再度私募債を発行して次回の償還期日に一括返済する方法が広く使われています。

ただし、これをしてしまうと信用力が下がるため、慎重に判断しなくてはいけません。徹底した資金管理体制を整えられないと私募債を扱うのは難しいです。

方法7.家族や知人からの借入

家族や知人からお金を借りて、それを事業の資金に充てる方法です。

家族や知人からお金を借りて、それを事業の資金に充てる方法です。

メリット

家族や知人が、自身の事業に対する熱意やビジョンを汲み取ってくれたなら、煩雑な手続きをせずに資金調達ができるのが大きなメリットです。金利や返済期間などの借入条件についても、相談次第で柔軟に応じてもらえるのも、他の資金調達方法とは大きく異なります。

何より「この人は自分を理解し、応援してくれているからこそ、お金を貸してくれた」という事実が、事業を進める上での大きなモチベーションにつながるはずです。

デメリット

家族や友人が自分の事業に対する熱意やビジョンに賛同できなかった場合は、借入による資金調達も難しくなります。相手との関係性や伝え方にもよりますが、場合によっては離婚や絶交など、人間関係が崩壊するほどのトラブルにも直結しかねません。

また、家族や友人といった近しい関係の人から借りることになるため、条件のすり合わせについてもあいまいになってしまいがちです。最初に話し合いの上条件をすり合わせ、その条件に沿った形での返済を心がけてください。何らかの事情で返済が難しくなる場合は適宜相談し、調整しましょう。

方法8.ベンチャーキャピタルからの出資

ベンチャーキャピタルとは、未上場の新興企業(ベンチャー企業)に出資して株式を取得し、将来的にその企業が株式を公開(上場)した際に株式を売却し、大きな値上がり益の獲得を目指す投資会社や投資ファンドを指します。銀行や証券会社、商社などが母体となって設立されている会社も多いです。

ベンチャーキャピタルとは、未上場の新興企業(ベンチャー企業)に出資して株式を取得し、将来的にその企業が株式を公開(上場)した際に株式を売却し、大きな値上がり益の獲得を目指す投資会社や投資ファンドを指します。銀行や証券会社、商社などが母体となって設立されている会社も多いです。

ベンチャーキャピタルに出資してもらうことのメリット・デメリットを解説します。

メリット

まず、多額の資金調達も可能であるのがメリットです。ベンチャーキャピタルは将来上場できる見込みがある企業に対して出資を行い、値上がり益を獲得するのが目的になっています。そのため、見込みがあると判断されれば数億円などまとまった額も調達できるでしょう。

加えて、上場に向けてアドバイスを惜しまない担当者も多くいます。経営コンサルタントなみ、もしくはそれ以上の有益なアドバイスを無料で受けられるため、経営においてもプラスになるでしょう。

デメリット

一方、ベンチャーキャピタルから出資してもらった場合、経営陣による株式保有割合は薄くなります。そのため、上場したときに得られる値上がり益も少なくなりがちです。

また、担当者との相性が悪かった場合は、経営に対しマイナスに作用することも考えられます。特に、銀行や証券会社、商社などの大企業を母体とするベンチャーキャピタルの場合、担当者に起業したり、ベンチャー企業で働いたりした経験がないのは珍しくありません。経営陣の構想とは異なるアドバイスに終始する可能性もあるので、注意が必要です。

方法9.エンジェル投資家からの出資

エンジェル投資家とは、起業してまもない企業に対して資金を出資する個人投資家を指します。大手クラウドファンディングサービス・CAMPFIREの代表である家入一真氏などが有名です。

エンジェル投資家とは、起業してまもない企業に対して資金を出資する個人投資家を指します。大手クラウドファンディングサービス・CAMPFIREの代表である家入一真氏などが有名です。

エンジェル投資家から出資を受けることのメリット・デメリットを解説します。

メリット

エンジェル投資家も、ベンチャーキャピタルと同じく、将来上場の可能性がある企業に対して出資をし、上場した際の値上がり益を得るのが大きな目的です。そのため、出資してもらった額を返済する義務はありません。

また、ベンチャーキャピタルとは違い、あくまで個人の判断で動けるため、出資が決定するまでのスピードも速いです。「起業家を育てたい」という思いで活動している人も多く、有益なアドバイスをしてくれたり、業界のキーパーソンを紹介してくれたりなど、お金には換えられないサポートもしてくれます。

デメリット

あくまで個人で活動しているため、出資額の規模はそう大きくありません。数百万円から数千万円程度にとどまります。また、出資の見返りとして株式を交付する以上、経営陣の持株比率も下がる点に注意が必要です。意見や方針が食い違った場合、経営陣の希望を通せなかったり、経営権そのものを失うおそれもあります。

また、経営に口出しされる可能性がある点も注意が必要です。ぞんざいに扱うわけにはいきませんが、あまりに支障がでるようなら「業務に集中させていただけるとありがたいです」と丁寧に断りましょう。

方法10.クラウドファンディング

クラウドファンディングとは、群衆を表す「クラウド」と資金調達を表す「ファンディング」を組み合わせた言葉です。転じて、Webを介して不特定の多数の人から少額の出資を募ることを指します。

クラウドファンディングとは、群衆を表す「クラウド」と資金調達を表す「ファンディング」を組み合わせた言葉です。転じて、Webを介して不特定の多数の人から少額の出資を募ることを指します。

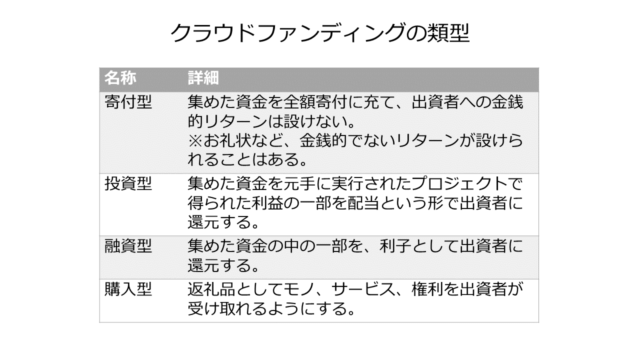

なお、クラウドファンディングは出資者への金銭的リターンの有無によって以下の4つにさらに細かく分類されます。

メリット

クラウドファンディングによる資金調達の主なメリットを列挙してみました。

- 金融機関から融資が受けられない場合でも資金調達ができる可能性がある

- プロジェクトの訴求力次第では、多額の資金調達が可能

- 返済の必要性はない

クラウドファンディングを行うには、専用のサービスサイト(READYFOR、CAMPFIREなど)を使うのが一般的です。実行したいプロジェクトを登録し、審査を受けて通ればサイトに掲載され、資金調達の募集を開始できます。

なお、プロジェクトの審査にあたってチェックされる点の一例は、以下の通りです。

- プロジェクトの実行可能性

- プロジェクトオーナーの信頼性、公共性、オリジナリティ

金融機関からの融資とは違い、プロジェクトの収益性だけに重きが置かれているわけではありません。そのため、金融機関からの融資を断られたとしても、クラウドファンディングで資金調達にこぎつけることも可能です。

また、プロジェクトがSNSで拡散されたり、テレビやWebのニュースで取り上げられたりするなど、訴求力の強いものであれば多額の資金調達にもつながります。もちろん、集まった資金を返済する必要はありません。

デメリット

一方、クラウドファンディングのデメリットは以下の通りです。

- 目標金額に届かない可能性は十分にある

- 目標金額に達しなかったら資金調達ができないケースもある

- 資金調達まで時間がかかる

- プロジェクトが不成立に終わった場合も支援者へのフォローが必要

- 利用手数料を払わなくてはいけない

プロジェクトの訴求力が弱かった場合、出資者も集まらないため目標金額には届かない可能性は十分にあります。こればかりはプロジェクトの募集を始めてみないと未知数な部分もあるのが実情です。

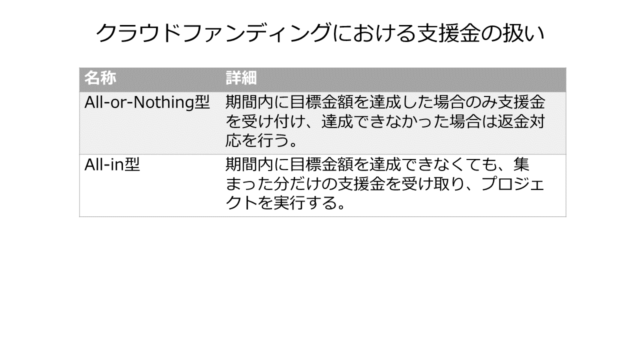

また、クラウドファンディングにおける支援金の扱いを大きく分けると、以下の2パターンがあります。

All-or-Nothing型を選んだ場合、目標金額を達成できなければ、1円も資金は受け取れません。出資者への返金対応や説明をするなどのフォローも必要になります。

加えて、クラウドファンディングによる資金調達には時間がかかります。サービスサイトにプロジェクトを公開してから募集し、募集終了後に入金されるのが通常の流れですが、入金まで期間があくことが多いです。

また、クラウドファンディングを利用する場合は、利用手数料が必要です。具体的な金額はサービス提供会社やプランによって異なりますが、10%~20%程度と見積もっておきましょう。

方法11.助成金、補助金

国や地方公共団体から、一定の条件を満たす企業、個人事業主に対し支給されるお金のことです。なお、助成金は一定の条件を満たしているなら受給できる可能性が高いですが、補助金の場合は審査を受けて通らないと受給できないことが多いという違いがあります。

国や地方公共団体から、一定の条件を満たす企業、個人事業主に対し支給されるお金のことです。なお、助成金は一定の条件を満たしているなら受給できる可能性が高いですが、補助金の場合は審査を受けて通らないと受給できないことが多いという違いがあります。

参照:独立行政法人中小企業基盤整備機構「補助金・助成金の違いや補助金活用における注意点について教えてください。」

助成金、補助金のメリット・デメリットについて解説します。

メリット

メリットは以下の通りです。

- 特に助成金の場合であれば、一定の条件を満たしているなら受け取れる可能性が高い

- 返済義務もない

個々の助成金、補助金によって条件や審査の有無が違うため一概には言えませんが、一定の条件を満たしているなら必ず受け取れるケースも多いです。また、助成金や補助金に返還義務はありません。そのため、自社で利用できそうな助成金、補助金があれば活用するのをおすすめします。

デメリット

一方、デメリットとして以下の点が挙げられます。

- 後払いの補助金、助成金の場合一度立て替えないといけない

- 事務処理を適切に行わないと受け取れないケースもある

- 会計検査院の検査が入る可能性がある

補助金、助成金の中には、一度条件を満たす形で企業が支出を行い、あとでその一部を補助金、助成金として還元するタイプのものもあります。一度立て替えなくてはいけない点に注意が必要です。

また、事業期間終了後、一定期間内に報告書や証憑書類を提出しないといけません。書類に抜け・漏れがあったり、期限に遅れたり、目的外の経費が計上されていたりした場合は、補助金や助成金の受取が拒否されるケースもあるので気を付けてください。

また、補助金や助成金を受け取った企業には、会計検査院の検査が入る可能性もあります。いい加減な事務処理をしていると指摘される恐れがあるので注意しましょう。