従来に例のない新しいビジネスモデルを作り、社会に新しい価値を創造する役割を果たせるよう尽力している企業組織のことをスタートアップと言います。スタートアップは短期間での急速な事業成長を目指して活動するため、スムーズな事業資金の調達が不可欠です。そこでこの記事では、スタートアップが行うべき利用できる資金調達方法として以下の11個の方法を紹介するとともに、メリット・デメリットを解説します。

1.自身での準備

自分で貯金してまとまったお金を確保し、それを会社の資金に充てる方法です。

メリット

日本政策金融公庫や銀行、信用金庫、労働金庫などの金融機関から融資を受ける際に有利になります。自分で用意できた金額が多ければ多いほど、自己資本比率も高くなるため、会社の経営が健全であると判断されるためです。

デメリット

まとまった額を用意しようとすると時間がかかるところです。「ある程度は自分で資金を貯めてから始めたい」と考えていたのでは、チャンスを逃してしまう可能性もあります。

2.家族、知人からの借入

家族や知人に「ビジネスを始めたいので、お金を借りたい」と頼むことです。

メリット

メリットとして、以下の2つが挙げられます。

- 返済期間や返済元金の額、利率について多少の融通が利く

- 自己資本比率は上がる

家族や知人との関係性にもよりますが、借入をするにあたっての条件に関して多少の融通が利くのは大きなメリットでしょう。また、金融機関からの融資ではないため、財務諸表状は自己資本として扱われます。自己資本の額が増えるため、自己資本比率も上がる仕組みです。

デメリット

デメリットは以下の2つです。

- 贈与として扱われるおそれがある

- 人間関係トラブルに発展するおそれがある

親などの家族から借入をした場合であっても「利子をつけて返した」「延滞・滞納はしていない」など、返済能力や返済状況から見て問題がなければ、贈与として扱われることはありません。

ただし、以下のケースにあてはまる場合は、実質的な贈与として扱われ、贈与税がかかる可能性もあるので気を付けてください。

- 無利子で借りた(利子に相当する金額分の贈与を受けた)

- 「一応貸すことにするけど、あげるようなものだから」など、実質的に贈与であるにもかかわらず形式上は借入としていた

- 「出世払いで良い」など、厳密な期限を定めず借入をした

参照:国税庁「タックスアンサー No.4420 親から金銭を借りた場合」

また、家族や友人から借入をする場合は、借入をきっかけに人間関係が悪化する可能性がある点にも注意してください。特に、以下の点には配慮しましょう。

- 返済計画を明確にし、借用書を作成して契約を結ぶ

- 毎月期限通りに一定額を返済する

- 返済が難しくなった場合は早めに相談し、対応を仰ぐ

3.日本政策金融公庫からの融資

日本政策金融公庫とは、半官半民の金融機関の1つです。資金調達がしづらい中小企業や小規模事業者などに対し、利用しやすい融資制度や信用保険を提供し支援を行っています。

スタートアップが資金調達を行う際に利用できるのが、日本政策金融公庫が提供している「新創業融資制度」です。これから事業を始める予定であったり、開始後税務申告を2期追えていない場合に利用できます。他にもさまざまな融資制度が利用可能です。

メリット

日本政策金融公庫からの融資のメリットとして、以下の点が指摘できます。

- 門戸が広い

- 金利も低い

詳しくは後述しますが、信用金庫や労働金庫、地方銀行や都市銀行などの金融機関からの融資は創業したての際はなかなか利用できません。一定の事業実績が必要となるためです。しかし、日本政策金融公庫の融資であれば、一定の事業実績がなくても申し込めます。

また、金利が低いのもメリットです。正確な金利は利用する条件によっても異なるため一律には言えませんが、年0.9%~3.0%程度と考えましょう。

デメリット

厳密にはデメリットではありませんが、注意すべき点として触れておきます。日本政策金融公庫は一般的な金融機関からの融資に比べ門戸が広いです。しかし、提出書類が不十分だったり、面談でのやり取りに不審点を持たれたりした場合、不合格になるケースもあります。

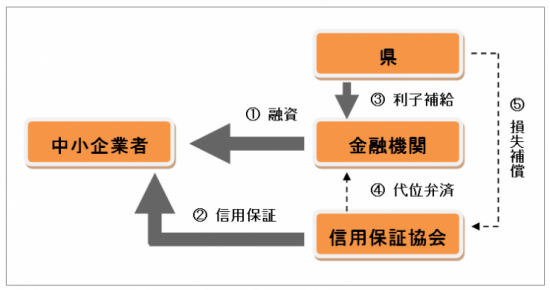

4.制度融資

制度融資とは、地方自治体、銀行や信用機関などの金融機関、信用保証協会の三者が合同して運用する融資制度です。簡単にいうと「中小企業でもお金を借りやすくするための制度」と考えましょう。

こちらの図も参考にすると、仕組みがよりわかりやすくなります。

引用:埼玉県「制度融資の概要」

引用:埼玉県「制度融資の概要」

メリット

制度融資のメリットは以下の通りです。

- 比較的門戸が広い

- 金利が低い

日本政策金融公庫の融資と同様、制度融資も地方自治体における中小企業支援の取組の一環としての性質を有しています。そのため、申込条件が比較的ゆるく、条件にあてはまるなら誰でも申し込むことが可能です。加えて、金利も低いため返済においても負担になりづらいでしょう。

デメリット

一方、デメリットとしては以下の2点が挙げられます。

- 自治体ごとに制度が違う

- 時間がかかる

制度融資を利用する際は、基本的に自社がある都道府県や市区町村が設けている制度融資を利用することになります。しかし、主導している地方自治体が違えば、対象企業や融資・返済の年数など細かい条件が異なるのが実情です。さまざまな情報を見比べて、自社にあった制度融資を吟味する必要があるでしょう。

また、制度融資の審査には時間がかかります。具体的な時間は個々の事例によっても異なりますが、相談開始から融資実行まで2~3カ月かかるのは珍しくありません。

5.その他の金融機関からの融資

都市銀行、地方銀行、信用金庫、信用組合などの金融機関から融資を受けるのも、資金調達の方法としては一般的です。

銀行からの融資は厳しいかも

結論からいうと、スタートアップだと都市銀行、地方銀行からの融資を最初から受けるのは難しいでしょう。これらの銀行は大企業や営業歴の長い中小企業をメインターゲットとしている場合が多いためです。営利企業である以上、貸し倒れのリスクを極力避けるため審査は厳しめになります。

逆に、信用金庫や信用組合なら、スタートアップでも審査に通る可能性は出てきます。信用金庫(信用金庫法)と信用組合(中小企業等協同組合法、協同組合による金融事業に関する法律)では根拠とする法律は異なりますが、非営利の金融機関であるのは同じです。地域社会の利益を優先して考えるという姿勢があるため、まだ規模の小さいスタートアップでも比較的審査に通りやすくなっています。

6.ベンチャーキャピタルからの出資

ベンチャーキャピタルからの出資によっても、資金調達は可能です。

ベンチャーキャピタルとは、めざましい成長が見込めるスタートアップなどの未上場企業に対して出資する投資会社のことです。未上場のときに投資を行い、成長して首尾よく上場を果たした際に株式もしくは事業を売却し、キャピタルゲイン(投資額と株式売却額の差額)を得るのが目的になっています。

メリット

ベンチャーキャピタルから出資を受けるメリットとして、以下のことが指摘できます。

- 返済の義務がない

- 財務状況が改善し、融資も受けやすくなる

- 経営に対し有益な助言をしてもらえる

- 提携先を紹介してもらえる

まず、ベンチャーキャピタルからの出資は融資ではないため、返済義務もありません。加えて、ベンチャーキャピタルからまとまった額の出資が受けられれば、財務状況が改善します。銀行などの金融機関から融資を受ける際も「ベンチャーキャピタルから出資を受けられる水準の事業内容、ビジネスモデルを有している会社である」と認知してもらえるため、審査において有利になるでしょう。

加えて、ベンチャーキャピタル側も株式や事業の売却を目指しているため、経営に対し有益な助言をするのを惜しみません。役員の派遣などを通じて経営に参与し、スキルやノウハウを提供してくれたり、提携先を紹介してくれたりします。

デメリット

一方で、以下のデメリットもあります。

- 経営者の決定権が低くなる

- 担当者からのアドバイスが正しいとは限らない

- 将来性がないと判断されたら出資が引き上げられる

ベンチャーキャピタルから出資を受ける場合、第三者割当増資を行うため、経営者の株式保有率が低くなります。これに伴い、決定権も低くなる点には注意が必要です。また、ベンチャーキャピタルの担当者からのアドバイスが常に正しいとは限りません。担当者に起業経験がないケースも多くあります。一般論に基づき不適切なアドバイスをしてくる可能性もある点には注意しましょう。

7.エンジェル投資家からの出資

エンジェル投資家とは、創業間もないスタートアップに対して出資を行い、起業家に対して適切な助言、協力を行う個人投資家を指します。ベンチャーキャピタル同様、出資先となったスタートアップが上場を果たしたら、出資の対価として受け取った株式を売却し、キャピタルゲインを得るのが目的と考えましょう。

ソフトバンクグループ創業者・孫正義氏の実弟である孫泰蔵氏が日本を代表するエンジェル投資家として有名です。

メリット

エンジェル投資家から出資を受けるメリットとして、以下のことが指摘できます。

- 返済の義務がない

- 出資実行までのスピードが早い

- よきアドバイザーになってくれる

- 人脈が広がる

エンジェル投資家からの出資は、返済の義務がありません。また、出資を行うかは、エンジェル投資家のみの判断で行えるため、実行までのスピードも早いです。加えて、主な目的は上場を果たした際のキャピタルゲインですが、「次世代を担う起業家を育てたい」という思いを持ち活動しているエンジェル投資家もたくさんいます。

アドバイスを惜しまないのはもちろん、通常では会えないような業界の重鎮など、金銭面では測れない価値のあるサポートを受けられます。

デメリット

一方、デメリットとして以下の点が指摘できます。

- 多額の出資は受けられない

- 経営に過度に干渉される恐れがある

エンジェル投資家はあくまで自己資金で出資を行っています。出資規模は数百万円から数千万円程度とあまり多くはありません。数億円~数十億円の資金調達をしたいなら、ベンチャーキャピタルか金融機関にあたりましょう。

また、エンジェル投資家の中には、経営に過度に干渉してくる人もいます。会社の成長・成功を願う以上当然ですが、あまりに干渉が激しいと本来の業務に対応しづらくなるでしょう。ぞんざいな対応は禁物ですが、業務に支障が出るようであれば「業務に集中したいので」と上手に断るスキルも必要になります。

8.クラウドファンディングの利用

クラウドファンディングとは、群衆を意味する「クラウド」と資金調達を意味する「ファンディング」を組み合わせた造語です。転じて「Webを介して不特定多数の人から小学ずつの資金調達を行うこと」を指します。

2000年代のアメリカなどで始まったサービスですが、日本でも2011年頃から「READYFOR」や「CAMPFIRE」などのサービスが始まり、一般的になりました。

メリット

クラウドファンディングのメリットは、誰でも資金調達が可能なことです。サービスに利用登録をし、プロジェクトを立てて募集するのに資格や制限はありません。

デメリット

一方、クラウドファンディングは目標金額が達成されない可能性もはらんでいます。仮に目標金額に届かなかった場合は、プロジェクトの実行を中止したり、規模を縮小したりなどの変更を余儀なくされるでしょう。

9.補助金、助成金の利用

国や地方公共団体、民間の団体が設けている補助金、助成金も活用しましょう。なお、補助金と助成金の違いを簡単にまとめました。

| 助成金 | 要件を満たせば受給できる可能性が高い。 |

|---|---|

| 補助金 | 採択件数、金額が決まっている場合が多く、申し込んでも審査に通らないケースがある。 |

参照:中小機構「補助金・助成金の違いや補助金活用における注意点について教えてください。」

メリット

補助金、助成金のメリットは以下の通りです。

- 返済する必要がない

- 事業の優位性をアピールできる

まず、補助金や助成金には返済義務がありません。また、助成金、補助金を受け取るためには、国や地方公共団体、民間の団体が定める一定の水準を満たさないといけません。つまり、補助金や助成金を受け取れるということは、自身の事業が一定の水準に達していることの証明になります。

デメリット

一方、補助金や助成金には以下のデメリットもあります。

- こまめな情報収集が必要

- 審査に通らないケースもある

- 実際に受け取れるまで時間がかかる

- 課税されてしまう補助金、助成金もある

補助金や助成金は、国や地方公共団体、民間の団体などさまざまな運営主体が携わっています。自分たちが利用できる補助金、助成金の有無に関してこまめに情報収集を行わないといけません。また、特に補助金において起こりがちなことですが、審査に通らないケースも考えられます。

加えて、補助金や助成金は、提出した事業計画に沿って事業を行い、一定期間が経過したのちに内容を報告することで受け取れるのが一般的な流れです。申込をしてから実際に受け取れるまで時間がかかる点にも注意しましょう。さらに、補助金や助成金の種類によっては課税されるケースもあります。この点については扱いが複雑なため、税理士などの専門家に確認しましょう。

参照:中小機構「応募申請書・事業計画書・経費明細書・事業要請書」

10.ビジネスローンの利用

ビジネスローンとは、民間の金融機関や消費者金融、信販会社が提供する融資商品の1つです。一般消費者向けのカードローンやキャッシングとは違い、事業資金に利用できます。

メリット

ビジネスローンのメリットは、以下の通りです。

- 利用限度額の枠内なら繰り返し利用可能

- 赤字決算でも融資が受けられる場合もある

- 保証人、担保は不要

- 最短即日での借入も可能

ビジネスローンのうち、カードローン(当座貸越)タイプのものであれば、利用限度額の枠内で何度でも繰り返し融資が受けられます。ただし、証書貸付タイプのものは、融資を受ける都度契約を結び直さなくてはいけません。

赤字決算でも融資を受けられる場合があるのも、ビジネスローンのメリットでしょう。一時的に赤字が生じていても、将来において赤字解消が見込まれると判断されれば、審査に通る可能性はあります。

保証人、担保も原則として不要なうえに、最短即日での借入できるケースもあるのも、早く資金調達をしたい場合には非常に便利でしょう。

デメリット

一方、ビジネスローンのデメリットとして以下のことが指摘できます。

- 利息が高い

- 融資であるため自己資本比率が下がる

ビジネスローンは銀行や信用金庫などの融資に比べると利息が高めです。日本政策金融公庫の場合、条件によっても異なりますがだいたい年0.9%~3.0%程度です。銀行や信用金庫など民間の金融機関の場合は個々の状況により異なりますが、年2%台でおさまるケースが大半でしょう。一方、ビジネスローンの場合、年15.0%~18.0%になるケースも珍しくありません。

また、ビジネスローンは融資であるため、貸借対照表上は負債として扱われます。負債が増えることで自己資本比率が下がるため、銀行や信用機関などから融資を受ける予定があったり、ベンチャーキャピタルなどの出資者に対して業績を説明したりする際に不利になる点にも注意してください。

11.ファクタリングの利用

ファクタリングとは、売掛金や受取手形などの売掛債権を専門業者(ファクター)に売却して資金調達をする方法です。取引先の承認が必要かそうでないかで、2社間ファクタリングと3社間ファクタリングに分類されます。分かりやすくするために、両者の違いを表にまとめました。

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 誰がファクターに支払をするか | ファクターの利用者 | 取引先 |

| 取引先への通知 | なし | あり |

| 資金調達までのスピード | 最短即日 | 1~2週間程度 |

| 手数料 | 高め(10%~30%程度) | 低め(1%~10%程度) |

メリット

ファクタリングのメリットとして、以下の点が挙げられます。

- 融資ではないので負債も増えない

- 迅速な資金調達ができる

まず、ファクタリングは融資ではなく、売掛債権の売却による現金化です。ファクタリングを利用したとしても、貸借対照表上の負債は増えることはありません。資産である売掛金などの売掛債権が減り、代わりに現金が入ってくるだけです。銀行や信用機関などから融資を受ける予定があったり、ベンチャーキャピタルなどの出資者に対して業績を説明したりする際には、負債比率が低いほうが有利になるため、一定のメリットはあるでしょう。

また、2社間ファクタリングであれば、最短即日の資金調達が可能なケースも珍しくありません。急にまとまった資金が必要になった場合のつなぎの手段としても活用できます。

デメリット

一方、デメリットとして以下の点を指摘できます。

- 売掛債権の回収可能性が低い場合は利用できない

- 利用が常態化すると資金ショートするリスクもある

- 悪質なファクターを利用してしまうこともある

まず、ファクタリングを利用するにあたって、ファクターは売掛債権の回収可能性を調査します。取引先の業績が芳しくないなどの理由で回収可能性が低いと判断された場合、審査が否決されるでしょう。そうなるとファクタリングは利用できません。

また「毎月ファクタリングを利用する」など、ファクタリングの利用が常態化するのは危険です。手数料の負担が利益を圧迫したり、途中で利用を止めたら長期間現金が入ってこなくなったりするため、資金ショートする可能性が出てきます。

加えて、現状ではファクターやファクタリングに対しては、銀行(銀行法)や消費者金融(貸金業法)のように、特別法による規制が及んでいません。そのため、運営状況に問題がある、実体としては違法金融業者に近い極めて悪質なファクターがごく一部存在するのも実情です。そのようなファクターを利用してしまった場合、深刻なトラブルに陥るおそれがあるので気をつけましょう。