フリーランスや個人事業主の中には、資金繰りの改善を目的にファクタリングの利用を検討している方もいるでしょう。

「フリーランスや個人事業主におすすめのファクタリングは?」

「ファクタリング業者を選ぶポイントは?」

「ファクタリングの仕組みや契約方式は?」

など、本記事ではフリーランスや個人事業主の方へ向けて、おすすめのファクタリング業者と選ぶ際のポイント、ファクタリングの仕組みなどについて解説します。

ファクタリングの仕組みを理解しないまま利用したり、自身の状況に合わないファクタリング業者を選んでしまうと、かえって資金繰りが悪化する可能性があります。

ファクタリングの利用で失敗したくない個人事業主やフリーランスの方は、ぜひ最後までご覧ください。

フリーランスや個人事業主におすすめ!ファクタリング業者9選

フリーランスや個人事業主の方におすすめの、ファクタリング業者は以下の通りです。

- ビートレーディング

- OLTA

- アクセルファクター

- ペイトナー ファクタリング

- フリーナンス即日払い

- QuQuMo Online

- PayToday

- labol(ラボル)

- バイオンAIファクタリング

ファクタリング業者別に比較検討ができるように、手数料や入金スピードなどを表にしてまとめています。

ファクタリング業者別の特徴や表を参考に、自身に合ったサービスを探してみてください。

では、1つずつ詳しく紹介します。

ビートレーディング

| 対象者 | 個人事業主・法人 |

|---|---|

| 手数料の目安 | 2〜10% |

| 入金スピード | 最短5時間 |

| 審査通過率 | 98%以上 |

| 契約方式 | 2社間or3社間 |

| 取引方法 | オンラインor対面 |

| 提出書類 | 請求書、注文書、通帳のコピーなど |

| 公式URL | https://betrading.jp/ |

ビートレーディングは、株式会社ビートレーディングが運営する法人と個人事業主向けのファクタリングサービスです。

2社間ファクタリングと3社間ファクタリングの両方の契約方式に対応しており、2社間ファクタリングの場合は最短5時間で審査が完了します。

また利用者が安心して契約できるよう、法令遵守はもちろん、徹底した個人情報の管理と顧客に合わせたサービスを提案しています。

OLTA

| 対象者 | 個人事業主・法人 |

|---|---|

| 手数料の目安 | 2〜9% |

| 入金スピード | 最短即日 |

| 審査通過率 | 非公開 |

| 契約方式 | 2社間 |

| 取引方法 | オンライン |

| 提出書類 | ・決算書一式(貸借対照表/損益計算書/勘定科目明細)もしくは確定申告書B第一表(個人事業主) ・入出金明細(直近4ヵ月分) ・請求書 ・身分証明書 |

| 公式URL | https://www.olta.co.jp/ |

OLTAは、OLTA株式会社が運営するオンライン完結型のファクタリングサービスです。

契約方式を2社間ファクタリングに限定することで、全ての手続きがオンラインで完結。申込みから入金までスマホやPCで簡単に手続きできます。

また「累計事業者数10,000」「累計申込み金額1000億円」「提携銀行数No.1」など、確かな実績を誇るため、安心して利用できるでしょう。

アクセルファクター

| 対象者 | 個人事業主・法人 |

|---|---|

| 手数料の目安 | 2〜15% |

| 入金スピード | 最短即日 |

| 審査通過率 | 93%以上 |

| 契約方式 | 2社間・3社間 |

| 取引方法 | 対面orオンライン |

| 提出書類 | ・身分証明書 ・請求書 ・入出金明細 |

| 公式URL | https://accelfacter.co.jp/ |

アクセルファクターは、株式会社アクセルファクターが運営する個人事業主と法人向けのファクタリングサービスです。

「即日入金」の入金スピードと、93%以上の高い審査通過率が魅力で、必要書類も少ないため、利用しやすいファクタリングサービスと言えるでしょう。

また買取可能な金額も30万円〜1億円と幅広いため、取引金額が低い個人事業主やフリーランスであっても申込みしやすいのが特徴です。

ペイトナー ファクタリング

| 対象者 | 個人事業主やフリーランス |

|---|---|

| 手数料の目安 | 10% |

| 入金スピード | 最短10分 |

| 審査通過率 | 非公開 |

| 契約方式 | 2社間 |

| 取引方法 | オンライン(AI審査) |

| 提出書類 | ・請求書 ・本人確認書類 |

| 公式URL | https://paytner.co.jp/factoring |

ペイトナーファクタリングは、ペイトナー株式会社(旧yup株式会社)が運営する個人事業主やフリーランス向けのファクタリングサービスです。

申込みに必要な書類は「請求書」と「本人確認書類」のみで、AIによる独自審査により最短10分で審査が完了。手続きの手軽さと入金スピードが魅力のファクタリングサービスです。

また手数料は一律10%と決まっており、申込み金額で変動することはありません。初期費用や月額費用もかからないため、明瞭会計な料金体系と言えるでしょう。

フリーナンス即日払い

| 対象者 | 個人事業主やフリーランス |

|---|---|

| 手数料の目安 | 3〜10% |

| 入金スピード | 最短当日 |

| 審査通過率 | 非公開 |

| 契約方式 | 2社間 |

| 取引方法 | オンライン |

| 提出書類 | ・請求書(登録フォームに請求金額や請求日&振込期限などの必要事項を入力) ・入出金履歴(3ヶ月以上) ・現住所が確認できるもの |

| 公式URL | https://freenance.net/ |

フリーナンスは、GMOクリエイターズネットワーク株式会社が運営する個人事業主やフリーランス向けのファクタリングサービスです。

申込みにはフリーナンスの会員登録が必須で、フリーナンスで使う専用口座を開設して利用します。口座への入金回数や金額に応じて、手数料が低くなる仕組みを採用しています。

利用回数を重ねることで手数料が下がるため、長く使うほど得するファクタリングサービスです。入金スピードも最短当日のため、スピード重視の方にもおすすめできます。

QuQuMo

| 対象者 | 個人事業主・法人 |

|---|---|

| 手数料の目安 | 1%〜上限なし |

| 入金スピード | 最短2時間 |

| 審査通過率 | 非公開 |

| 契約方式 | 2社間 |

| 取引方法 | オンライン |

| 提出書類 | ・請求書 ・通帳 |

| 公式URL | https://ququmo.com/ |

QuQuMoは、株式会社アクティブサポートが運営する個人事業主と法人向けのファクタリングサービスです。

最速2時間の入金スピードと、業界低水準の1%〜の手数料が魅力。契約手続きも弁護士監修のクラウドサインで締結するため、情報漏洩の心配もありません。

ただし、手数料の下限は1%ですが上限は不明です。初回利用時に下限の手数料で利用できるケースは少ないため、その点は注意が必要です。

PayToday

| 対象者 | 個人事業主・法人 |

|---|---|

| 手数料の目安 | 1〜9.5% |

| 入金スピード | 最短30分 |

| 審査通過率 | 金額や期日で異なる |

| 契約方式 | 2社間 |

| 取引方法 | オンライン(AI審査) 有料で対面形式も可能 |

| 提出書類 | ・直近の確定申告書B一式(収支内訳書 含) ・全ての事業用個人名義口座の直近6か月分以上の入出金明細(通帳コピーorインターネットバンキングの明細etc.) ・買取を希望する請求書 ・申込人の本人確認書類(免許証、パスポートなど顔写真付きのもの) ※いずれも個人事業主の場合 |

| 公式URL | https://paytoday.jp/ |

PayTodayは、Dual Life Partners株式会社が運営する、個人事業主やスタートアップのベンチャー企業、中小企業向けのファクタリングサービスです。

AIによる独自審査を採用しており、申込みから入金まで最短30分での対応が可能。手数料も1%〜9.5%と低めなため、利用しやすいファクタリングサービスと言えるでしょう。

また公式サイトで売掛金や支払期日を入力すれば、簡単にオンライン査定ができます。手軽に査定結果が分かるため、まずはオンライン査定してみることをおすすめします。

labol(ラボル)

| 対象者 | 個人事業主・フリーランス |

|---|---|

| 手数料の目安 | 一律10% |

| 入金スピード | 最短60分 |

| 審査通過率 | 非公開 |

| 契約方式 | 2社間 |

| 取引方法 | オンライン |

| 提出書類 | ・本人確認書類 ・請求書 ・取引を示すエビデンス |

| 公式URL | https://labol.co.jp/ |

labol(ラボル)は、株式会社ラボルが運営する個人事業主やフリーランス、小規模事業者向けのファクタリングサービスです。

24時間365日の即時振込に対応しており、最短60分での入金が可能。オンライン完結型のため、スマホやPCで手軽に申込みできます。

また業種や職種を問わず、独立直後や新規取引先の売掛債権でも申込みできます。素早い資金調達と審査に手軽さを重視するなら、おすすめのファクタリングサービスです。

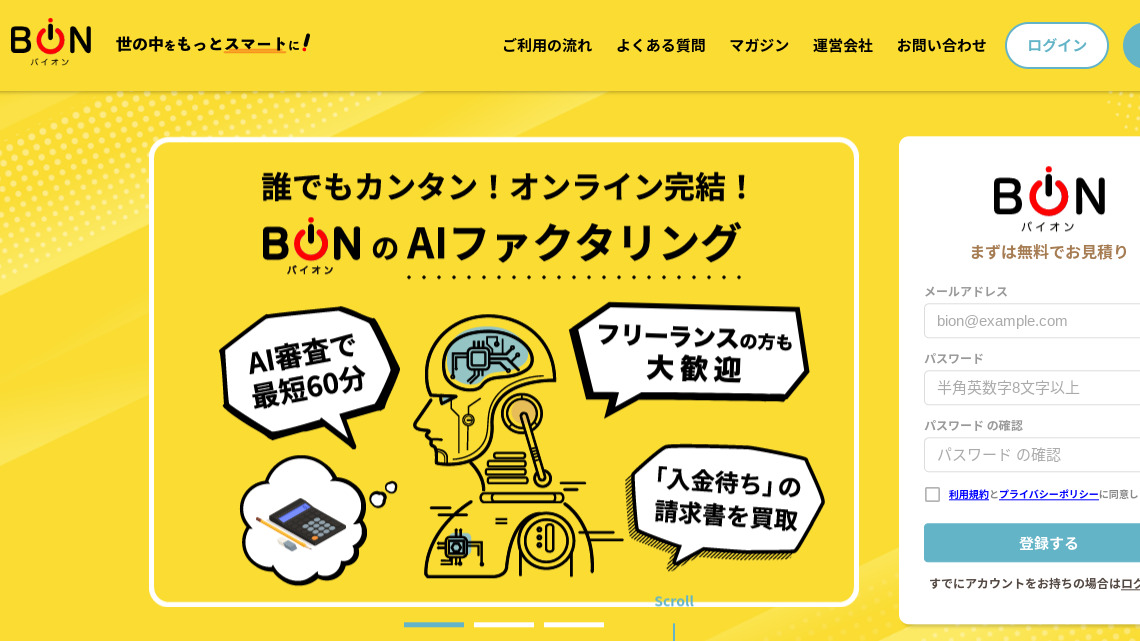

バイオンAIファクタリング

| 対象者 | 個人事業主・法人 |

|---|---|

| 手数料の目安 | 一律10% |

| 入金スピード | 最短60分 |

| 審査通過率 | 非公開 |

| 契約方式 | 2社間 |

| 取引方法 | オンライン(AI審査) |

| 提出書類 | ・本人確認書類(身分証) ・請求書(売掛金) ・全銀行口座の入出金明細(3ヶ月分) ・直近の決算書(決算や確定申告が未実施なら試算表) ・発注書・注文書・契約書など売掛先と取引が確認できる書類(任意提出) |

| 公式URL | https://ai-factoring.jp/ |

バイオンAIファクタリングは、株式会社バイオンが運営する個人事業主や法人向けのAI審査型ファクタリングサービスです。

バイオン独自のAI審査により、最短60分の入金スピードを実現。必要手続きは全てオンラインで完結するため、スマホ1台で簡単に取引ができます。

また、買取可能金額が5万円〜と低めに設定されているのもポイント。少額取引の多い個人事業主やフリーランスでも、安心して利用できます。

知っておきたい!ファクタリングの基礎知識

ファクタリングとは、売掛債権をファクタリング業者へ売却することで資金を調達する手法のことです。

ファクタリングで売却する売掛債権とは、主に請求書を指します。

請求書での支払いは、基本的に発行して即座に支払いが実施されることはありません。基本的に2〜3ヶ月先の期限までに支払うのが一般的です。

ただし運転資金に余裕のない個人事業主やフリーランスなどは、売上が発生しているのに手元に現金がないという状況に陥りがちになります。

最悪の場合、手元に現金がないことでの黒字倒産(廃業)に追い込まれる可能性もあります。

また信用力の低い個人事業主やフリーランスの場合、銀行で融資を受けようにも審査に通らないこともザラにあり、金融機関からの融資による資金調達も期待できません。

そこで役立つのが、ファクタリングを活用した資金調達です。

ファクタリングは売掛債権の売買であり、融資とは異なります。そのため、融資とは違い利用者の信用力や財務状況は審査で重要視されません。

金融機関での融資が受けにくい個人事業主やフリーランスにとって、ファクタリングはまさにうってつけの資金調達の方法と言えるでしょう。

2社間契約と3社間契約について

ファクタリングの契約方式は、主に「2社間ファクタリング」と「3社間ファクタリング」の2つの契約方式が存在します。

どちらも売掛債権の売買という点では同じですが、契約フローや入金スピード、手数料などが異なります。

では、それぞれの契約方式について詳しく解説します。

2社間契約

2社間ファクタリングとは、ファクタリングの利用者とファクタリング業者のみで取引を実施するファクタリングのことです。

ファクタリングの契約が成立した時点で、ファクタリング業者が手数料などを差し引いた分の買取金額を利用者へ支払います。

その後ファクタリング利用者はいつも通り、売掛先からの支払いを待ちます。売掛先から入金があったらファクタリング業者へ代金を支払う、という流れです。

2社間契約は契約に売掛先が介入しないため、入金スピードが早いのが特徴です。手続きも簡素なことが多く、スムーズに資金を調達できます。

しかしファクタリング業者にとっては、利用者による売掛金の「使い込み」などのリスクが生じます。そのため3社間ファクタリングと比べると、リスクがある分手数料は割高です。

3社間契約

3社間ファクタリングは、ファクタリングの利用者とファクタリング業者に加え、売掛先もに関与する契約方式です。

3社間ファクタリングで契約するためには、売掛先の通知と承認が必須となります。

3社間ファクタリングは2社間ファクタリングとは違い、売掛先がファクタリング業者へ直接支払いを実施します。

ファクタリング業者にとっては、2社間ファクタリングと比べると「使い込み」などのリスクが減るため、その分手数料は低めに設定されています。

ただし売掛先への通知と承認が必須のため、2社間ファクタリングと比べると入金スピードは遅めです。

「売掛先へファクタリングの利用を知られたくない」

「少しでも早く現金を調達したい」

上記のような場合は、3社間ファクタリングではなく2社間ファクタリングで契約しましょう。

契約方式による違い

2社間ファクタリングと3社間ファクタリングによる違いは、以下の通りです。

| 契約方式 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 売掛先への通知 | 不要 | 必要 |

| 手数料の相場 | 10~30% | 1~9% |

| 入金までのスピード | 即日〜1週間以内 | 1週間以上 |

| 審査方式 | 対面不要の場合あり | 対面必須が多い |

2社間ファクタリングは入金スピードが早い分、3社間ファクタリングと比べると手数料は高めです。

一方、3社間ファクタリングは入金スピードは遅めですが、ファクタリング業者のリスクが減る分手数料は低く設定されています。

また2社間ファクタリングの場合、担当者との対面が不要な「オンライン完結型」のファクタリングも存在します。

対して3社間ファクタリングについては、売掛先が契約に関与することもあり、対面での審査を必須としている業者が多めです。

2社間ファクタリングと3社間ファクタリングの特徴や違いを理解し、自身の状況に合った契約方式を選びましょう。

ファクタリング利用時の流れ

ファクタリング利用時の流れは、以下の通りです。

- 申込み

- 取引先への通知(3社間のみ)

- 必要書類の提出

- 審査

- 契約内容の確認

- 指定口座へ入金

それぞれの段階で必要な手続きなどを、詳しく解説します。

申込み

まずはファクタリング業者へ対し、利用の申込みをします。

多くのファクタリング業者では、公式サイトに申込みフォームを設置しています。メールや電話で申し込むよりも、申込みフォームを活用した方が簡単です。

申込みフォームではメールアドレスやパスワードを入力することが多いため、事前に使用するメールアドレスやパスワードを準備しておきましょう。

またファクタリング業者によっては、最初に会員登録の手続きが必要な場合もあります。

取引先への通知(3社間)

3社間ファクタリングで契約する場合は、申込み後に取引先への通知が必要です。

3社間ファクタリングでは売掛債権の権利が、「利用者」から「ファクタリング業者」へ移るため、売掛先から債権譲渡の承認を得る必要があります。

売掛先から承認を得ない限り、3社間ファクタリングでの契約はできません。

必要書類の提出

ファクタリングの審査に必要となる書類を提出します。審査に必要な書類は、主に以下の通りです。

- 登記簿謄本(法人)

- 身分証明書

- 決算書(法人)

- 確定申告書(個人)

- 印鑑証明書

- 通帳(取引に関係するもの)

- 売掛債権の存在を認識できる書類(請求書、納品書、発注書など)

- 売掛先企業との基本契約書

ただし、いずれもファクタリング会社によって必要書類は異なります。ファクタリング会社によっては、請求書と身分証明書のみで申し込めるケースもあります。

また必要書類については郵送やメール、Webフォームなどで提出可能です。

審査

提出された書類をもとに、ファクタリング会社が審査に入ります。

審査方式については、担当者と利用者が直接対面する「対面型」、担当者との対面が不要な「オンライン完結型」、AIによる独自審査で判断する「AI審査型」などがあります。

ファクタリング会社によって審査方式は異なりますが、いずれも1時間〜当日中には審査が完了することがほとんどです。

またファクタリング会社によっては、審査完了と同時に指定口座へ入金する場合もあります。

契約内容の確認

審査に無事通過すれば、ファクタリング会社から契約内容の最終確認が実施されます。契約内容に問題がないか、契約前にしっかりと確認しましょう。

金額などを確認し契約内容に問題がなければ、ファクタリング会社と契約を締結しましょう。

また仮に契約締結後であっても、双方にとって重大な義務違反などがあれば契約の解除が可能です。

指定口座へ入金

ファクタリング会社との契約が締結すれば、指定した口座へ現金が振り込まれます。

支払い方法は銀行振込が基本で、ファクタリング業者から直接現金を受け取ったりすることはできません。

銀行の営業時間内であれば、即日で振り込まれることがほとんどです。また振込手数料については、ファクタリング会社により負担の有無が異なります。

失敗しないファクタリング業者の選び方

ファクタリングの業者選びで失敗しないためのポイントを、5つ紹介します。

- 手数料は安いものを選ぶ

- 手数料の上限に注意する

- 必要書類の量で選ぶ

- 支払期日を確認しておく

- 無登録の貸金業者に注意する

1つずつ詳しく解説します。

手数料は安いものを選ぶ

ファクタリング業者を選ぶ際は、できるだけ手数料の安い業者を選びましょう。

ファクタリングの手数料が安いほど、手元に残る現金が増えるためです。

ファクタリングの手数料の相場は、2社間ファクタリングで10〜20%、3社間ファクタリングで1〜9%とされています。

また2社間ファクタリングであっても、売掛債権の金額が高ければその分手数料が安くなるケースもあります。

ただし、相場よりあまりにもかけ離れた手数料の場合は、注意が必要です

手数料以外の「登録料」や「諸経費」などで金額を底上げしていたり、手数料の上限を設定していない場合があります。

手数料の上限については、次の項目で解説します。

手数料の上限に注意する

手数料は下限だけではなく、上限も設定されているか確認しましょう。

手数料の上限が設定されていない場合、極端な話いくらでも手数料を取ることも可能です。

特に「手数料1%〜」など相場より極端に安い手数料の場合、手数料の安さで顧客を誘導している可能性があります。

実際は「手数料1%は○○万円以上」などと縛りを設けており、高額な手数料を取られるケースも考えられます。

手数料の下限だけではなく上限も確認しておくことで、安心してファクタリングを利用できるでしょう。

必要書類の量で選ぶ

できるだけ契約時の必要書類が少ないファクタリング業者を選ぶと、スムーズに契約が進みます。

ファクタリングで提出する書類の中には、「確定申告書」や「印鑑証明書」などの準備が面倒な書類も存在します。

ファクタリング業者の中には手続きを簡素化するために、「申込み書」の他に「請求書」と「身分証明書」があれば申込みできる業者も存在します。

できるだけ必要書類が少ないファクタリング業者を選ぶことで、審査から入金までスムーズに完了できるでしょう。

支払期日を確認しておく

ファクタリング契約の際は、支払期日を必ず確認しておきましょう。

2社間ファクタリングで契約する場合、売掛先からの入金を確認次第、速やかにファクタリング業者へ支払う必要があります。

支払期日の設定は、ファクタリング業者により異なります。ファクタリング業者への支払いが遅れると、何らかのペナルティを受けるケースがほとんどです。

ファクタリング業者への支払いを遅らせないためにも、支払期日は必ず確認しておきましょう。

無登録の貸金業者に注意する

ファクタリング業者を選ぶ際には、無登録の貸金業者に注意しましょう。

金融庁のホームページでも注意喚起されている通り、ファクタリング業者の中にはファクタリングと称した無登録の貸金業者(いわゆる闇金)が存在します。

無登録の貸金業者と契約した場合、法外な手数料などによりますます資金繰りが苦しくなる可能性があります。

- 契約書に「債権譲渡契約(売買契約)」であることが記載されていない

- 買取代金が、債権額と比べて極端に低い

- 給与ファクタリングを勧めてくる

上記のようなケースは悪徳業者である可能性が高いため、安易に契約しないように注意しましょう。

まとめ

ここまで個人事業主やフリーランスの方へ向けて、おすすめのファクタリング業者や業者選びのポイント、ファクタリングの仕組みや契約方式などを解説してきました。

ファクタリングは売掛債権の売買で資金を調達することで、融資と違い信用力や財務状況が重要視されないのが特徴です。

利用者の信用力や財務状況に左右されないため、個人事業主やフリーランスの方でもファクタリングであれば資金調達できる可能性があります。

本記事の内容を参考に、資金調達に悩む個人事業主やフリーランスの方は、ぜひファクタリングの利用を検討してみましょう。