新規事業を立ち上げるためには、先立つもの=資金が必要です。

自社だけで用意できれば問題ありませんが、難しい場合は何らかの方法で用意する必要があります。

ここでは、出資・融資・その他の方法の3分類から、トータルで9個の資金調達法を、メリットとデメリットを交えながら紹介します。

出資による資金調達3選

出資による資金調達とは、簡単にいうと誰かにお金を出してもらうことです。

出資による資金調達とは、簡単にいうと誰かにお金を出してもらうことです。

一般的には次の方法が考えられます。

1.他企業からの出資受け入れ

株式を他の企業に譲渡し、出資を受け入れる資金調達方法です。

すでにある程度、企業や事業としての運営歴があり、他の企業や業界関係者との関係を築けているなら、利用できる可能性があるでしょう。

メリット

メリットは以下の通りです。

- 株主が分散せず、大きな出資が期待できる

- 出資元の他企業から、資金面だけでなく人的、技術的、営業的な面などでの協力が期待できる

株主が分散してしまうと、少数株主による権利行使が行われたり、管理・対応コストがかさんだりなどの弊害が起こります。

しかし、他企業からの出資を受け入れることで、株主を分散させずに多額の資金調達を行うことが可能です。

管理・対応コストもその分省けます。

また、出資元となる他企業が、新規事業に関連が深い事業をすでに手掛けているなら、人的、技術的、営業的な面などでの協力が期待できるでしょう。

自社にノウハウがない事業にチャレンジする場合にも向いている資金調達方法です。

デメリット

一方、以下のデメリットもあるため注意しましょう。

- 他企業の発言力が高まり、自由に動きづらくなる

- 株式の譲渡比率が5割を超えると事実上経営権を譲渡した状態になる

出資を受ける以上、ある程度は出資元となってくれた企業の意向に沿う必要は出てきます。

完全に自社の裁量だけで動くのは難しいかもしれません。

また、株式の譲渡比率が50%を超えると、事実上経営権を譲渡した状態になります。

言い方が悪いですが、会社が乗っ取られた状態になってしまうため、注意が必要です。

税理士や公認会計士、弁護士などの専門家も交えて、出資元の企業と交渉しましょう。

2.ベンチャーキャピタルからの出資受け入れ

ベンチャーキャピタルとは、未上場ではあるものの、将来上場できる可能性があるベンチャー企業やスタートアップ企業の株式を引き受ける形で出資し、上場したらその株式を売却して利益を得ることを目的としている企業のことです。

独立系の会社だけでなく、銀行や証券会社、総合商社の子会社など様々な種類の会社がベンチャーキャピタルとして事業を営んでいます。

メリット

ベンチャーキャピタルからの出資受け入れによるメリットは以下の通りです。

- 多額の資金調達に向いている

- ノウハウの提供や人材の紹介もしてくれる

ベンチャーキャピタルの特徴の1つに、多額の資金調達にも対応できることがあげられます。

具体的な金額は個々の事例によって異なりますが、数億円レベルの出資が受けられるのも珍しくありません。

また、ベンチャーキャピタルにとっても、出資先となった企業を上場させることが重要なミッションになります。

そのため、ノウハウの提供や人材の紹介もしてくれる担当者は珍しくありません。

自社だけでは獲得できないノウハウや人材を少ない労力で利用できるのは、ベンチャーキャピタルから出資を受けることのメリットの1つです。

デメリット

一方、デメリットは以下の通りです。

- 成果を出せないと出資の引き揚げもあり得る

- 担当者との折り合いに苦労するケースもある

ベンチャーキャピタルからの出資に、返済義務はありません。

しかし、新規事業を含めた事業を営んでいたとしても、成果が出せていないと判断されれば、出資の引き揚げもあり得ます。

加えて、ベンチャーキャピタルの関係者は、新卒で銀行や証券会社、大手商社に入社し、そこから転職・出向してきた人も多いです。

ベンチャーやスタートアップなど「小さくて、歴史も浅い企業」の現場にいたわけではないため、考え方の違いに驚くかもしれません。

意見や考え方のずれを感じたとしても、どうやって折り合いをつけていくかが問題になるケースもあるでしょう。

3.エンジェル投資家からの出資受け入れ

エンジェル投資家とは、未上場ではあるものの、将来上場できる可能性があるベンチャー企業やスタートアップ企業の株式を引き受ける形で出資し、上場したらその株式を売却して利益を得ることを目的としている投資家のことです。

ベンチャーキャピタルは企業として行っているのに対し、エンジェル投資家はあくまで個人として行っている点で大きな差があります。

メリット

エンジェル投資家からの出資受け入れによるメリットは以下の通りです。

- 企業経営におけるよきアドバイザーになってくれる

エンジェル投資家の多くは、株式の値上がり益を獲得するためだけでなく、「これから起業する人を応援したいから」という理由で支援を行っています。

そのため、ノウハウの提供や人材の紹介はもちろん、些細な悩み事であってもしっかり聞いてもらえることが多いです。

各スタッフとの相性がよければ、よきアドバイザーになってくれるでしょう。

デメリット

一方、以下のデメリットもあります。

- 多額の資金調達には向いていない

- 過度に干渉される恐れもある

エンジェル投資家はあくまで個人でやっていることであるため、多額の出資は受けられない場合がほとんどです。

だいたい数百万円程度と考えておきましょう。

また、役に立ちたいという気持ちが強いエンジェル投資家の場合、過度に干渉されるおそれもあります。

関係を悪化させず、過度な干渉を受けないようにするための対応に苦慮するかもしれません。

融資による資金調達3選

簡単にいうと、企業外部からお金を借りてくることです。

簡単にいうと、企業外部からお金を借りてくることです。

どこで借りるかによっても、審査難易度や金利の扱いがだいぶ変わってくるので、事前に考えた上で使いましょう。

ここでは、以下の3つについて紹介します。

1.日本政策金融公庫による融資

日本政策金融公庫とは、民間の金融機関を補完する役割を担う政府系の金融機関です。

一般的に資金調達が難しいといわれる中小企業・小規模事業者、農林漁業者への融資も精力的に行っています。

新規事業を立ち上げる際も、日本政策金融公庫の様々な融資制度が利用可能です。

最もポピュラーなのが一般貸付で、運転資金・設備資金・特定設備資金など様々な用途に利用できます。

この他にも、条件に応じて利用できる融資制度があるため、税理士などの専門家や商工会議所、日本政策金融公庫の担当者に確認してみましょう。

メリット

日本政策金融公庫から融資を受けるメリットは以下の通りです。

- 民間の金融機関に比べると審査難易度は低い

- 金利がそれほど高くない

日本政策金融公庫の目的の1つに、資金調達を通じた中小企業・小規模事業者、農林業業者の支援があげられます。

そのため、具体的な審査通過率こそ公開されていないものの、審査難易度は民間の金融機関から融資を受ける場合に比べ、低いことが考えられます。

創業から年数が経っていない状態で資金調達をしたい場合は、積極的に利用を検討すべきでしょう。

また、金利がそれほど高くないのもメリットです。

日本政策金融公庫の代表的な融資制度の1つに、新創業融資制度があります。

新創業融資制度の基準利率(令和5年3月1日現在)は年2.45%~3.45%と決して高くはありません。

これも、日本政策金融公庫があくまで中小企業支援をはじめとした政策を実現するための金融機関として位置づけられている背景が関係しています。

デメリット

一方、デメリットは以下の通りです。

- 審査に時間がかかる

- 準備不足が原因で審査に落とされることもある

日本政策金融公庫の融資を受けるにあたっては審査が必須となりますが、総じて時間がかかります。

具体的な時間は個々のケースや時期によってもことなるため一概には言えませんが、1ヶ月は見ておいたほうがよいでしょう。

また、審査に先立って、事業計画書など複数の書類を提出しなくてはいけません。

提出すべき書類に抜け・漏れがあったり、内容が不明瞭だった場合は、審査落ちの原因になります。

できれば、事前に商工会議所や日本政策金融公庫の支店、税理士や中小企業診断士などの専門家に相談しておきましょう。

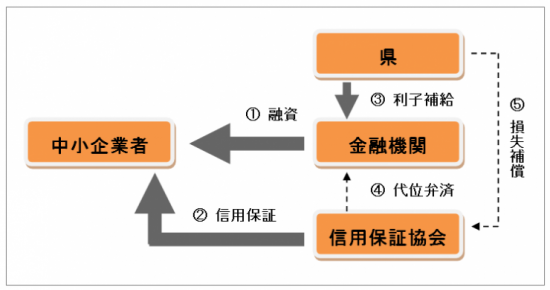

2.地方自治体や公的機関による融資

都道府県などの地方自治体や、日本商工会議所などの公的機関も、主に中小企業の事業主を中心とした融資制度を展開しています。

地方自治体が行っている融資制度の代表例が「制度融資」です。

各都道府県の担当部署と県内の金融機関、信用保証協会、商工会議所・商工会などが連携して運営しています。

簡単にいうと、信用保証協会による保証をつけることで、民間の金融機関からお金を借りやすくする制度と考えましょう。

出典:埼玉県「制度融資の概要」

また、日本商工会議所では「マル経融資」を行っています。

商工会議所など所定の機関で経営指導を受けた場合、無担保・無保証人で日本政策金融公庫の融資を利用できる制度のことです。

新規事業の立ち上げはもちろん、仕入資金や手形決済資金、給与・ボーナスの支払いなどにも使えます。

詳細はもよりの商工会議所で相談しましょう。

参照:日本商工会議所「マル経融資(小規模事業者経営改善資金貸付制度)の概要」

メリット

地方自治体や公的機関による融資のメリットは以下の通りです。

- 審査難易度が比較的低い

- 将来的に金融機関のプロパー融資を受ける際の足掛かりになる

先ほど紹介した日本政策金融公庫からの融資と同様、民間の金融機関のプロパー融資(その会社がが独自に実施する融資のこと)に比べると、審査難易度は低いです。

中小企業・小規模事業者への支援を通じた経済振興政策の一環として運営されているためです。

また、将来的に金融機関のプロパー融資を受ける際の足掛かりにもなります。

審査難易度が比較的低いといっても、明らかに運営状態に問題があった場合はまず通過はできません。

地方自治体や公的機関による融資の審査に通過したという経歴があれば「それなりに運営体制がしっかりしているはず」という評価にもつながります。

デメリット

一方、デメリットは以下の通りです。

- 審査に時間がかかる

- 準備不足が原因で審査に落とされることもある

都道府県の制度融資およびマル経融資ともにいえることですが、多数の当事者が関与する融資であるため、どうしても審査には時間がかかります。

早くても1ヶ月、長いと2ヶ月くらいかかることもあるため、迅速な資金調達には向いていません。

また、日本政策金融公庫の場合と同様、書類の抜け・漏れや内容の不明瞭さは大きなマイナスポイントになります。

気が利く担当者であれば事前にチェックしてくれたり、不備があればすぐに連絡はしてくれるものの、まずは自社でチェックしてから進めましょう。

3.一般の金融機関による融資

銀行(都市銀行・地方銀行)や信用金庫・信用組合などからお金を借りることです。

これらの金融機関は、先に触れた制度融資を各都道府県と連携して行っていますが、それ以外にも独自での貸付を企業に対し行っています。

ここでは、民間金融機関が行なう独自での貸付=プロパー融資のメリット・デメリットを解説します。

メリット

一般の金融機関による融資を受けるメリットは以下の通りです。

- 高い信用力の証になる

- 金利が低く抑えられる

銀行は営利事業である以上、利益獲得が前提となるため、貸し倒れリスクの高い融資は行いません。

また、信用金庫や信用組合は非営利事業ではあるものの、組織を存続させられるだけの利益は獲得しないといけないため、あまりに貸し倒れリスクが高い融資ができないのは銀行と同様です。

そのため、これらの金融機関の融資の審査に通過したことは、高い信用力があることの証になります。

新規の取引先を獲得しやすくなったり、別の金融機関からの融資も受けやすくなったりするなどのメリットが見込めそうです。

加えて、金利を低く抑えられるのも大きなメリットでしょう。

具体的な金利は金融機関によっても異なりますが、低いと年1%台で借りられるのも珍しくありません。

金利は低いほうが、毎月の返済額や総返済額を安く抑えられます。

そういう意味でも、一般の金融機関からプロパー融資が受けられるに越したことはありません。

デメリット

一方、デメリットは以下の通りです。

- 審査難易度が高い

プロパー融資の難点は、審査難易度が高く、すべての企業が簡単に使えるわけではないことです。

大まかな審査難易度を不等号で表すと「都市銀行>地方銀行>信用金庫・信用組合」といったところです。

特に、都市銀行や地方銀行は営利事業である以上、その企業への融資により利益をあげられないと判断した場合は、見送り・打ち切りの判断をせざるを得ません。

中小企業や小規模事業者は、創業からの年数がある程度経っていたり、独自の技術・ノウハウを持っていたりなど、特筆すべき点がないと審査に通らない可能性もあります。

一方、信用金庫・信用組合は「地域経済への貢献」を目的の1つにしているため、比較的小規模な企業でも審査に通る見込みはあるでしょう。

早いうちから窓口に相談に行き、顔なじみの担当者を作ることで、人となりを知ってもらうのも方法の1つです。

その他の方法による資金調達3選

出資や融資以外の方法でも、資金調達をすることは可能です。

出資や融資以外の方法でも、資金調達をすることは可能です。

代表的な方法として、以下の3つについて解説します。

1.補助金・助成金

補助金・助成金とは、国や地方自治体、社団法人や財団法人などの団体、民間企業が企業や個人事業主に対して給付するお金のことです。

なお、補助金・助成金には以下の違いがあります。

- 補助金:予算の上限があるため、採択結果によっては支給されないケースもある

- 助成金:条件を満たしていれば採択されることがほとんど

実際は、ここでいう補助金の性質を有するものを「助成金」と呼んだり、逆のパターンもあったりするため注意が必要です。

利用を検討している際は、応募数に対する採択数を確認しましょう。

メリット

メリットは以下の通りです。

- 経済的負担を和らげられる

- 金融機関からの融資の際に評価されやすい

補助金・助成金の種類は非常に多いため、自社で利用できそうなものを選べば、経済的負担を和らげられます。

たとえば、公益財団法人東京都中小企業振興公社が行っている「創業助成事業」では、条件を満たせば最大300万円までの助成が受けられます。

創業後5年未満であれば利用できるため、ある程度事業が軌道に乗ってきてからの利用も可能です。

概要をまとめました。

| 対象者 | 都内で創業を予定している、または創業後5年未満の中小企業者等のうち、一定の要件(※)を満たす |

|---|---|

| 助成対象期間 | 交付決定日から6か月以上2年以下 |

| 助成限度額 | 上限額300万円 下限額100万円 |

| 助成率 | 助成対象と認められる経費の2/3以内 |

| 助成対象経費 | 賃借料、広告費、器具備品購入費、産業財産権出願・導入費、専門家指導費、従業員人件費 |

※「TOKYO創業ステーションの事業計画書策定支援修了者」「東京都制度融資(創業)利用者」「都内の公的創業支援施設入居者」等

また、助成金・補助金への採択実績があることが、将来的に金融機関から融資を受ける際にはプラスになります。

助成金・補助金は税金(一部例外あり)を使って行う事業である以上、一定の基準を満たさないと採択はされません。

一定以上の品質の運営体制を整えているという証拠になるため、金融機関からも「この会社なら信用できそう」と思ってもらいやすくなるでしょう。

デメリット

一方、補助金・助成金のデメリットは以下の通りです。

- 基本的に後払い

- 地域や時期によって利用できる補助金・助成金の数に差がある

大半の補助金・助成金は後払いになっています。

簡単にいうと、補助・助成の対象となっている事業が終了した後に実績報告書を提出し、問題がなければ支払いが受けられるということです。

つまり、一時的にせよ立て替え払いをしなくてはいけないため、会社にある程度の資金がないと利用は厳しいかもしれません。

また、地方自治体によって、実施している補助金・助成金の種類・数は異なります。

事業を営んでいる場所によっては応募できる補助金・助成金自体が少なく、あまり利用できないかもしれません。

加えて、これまで問題なく運営されてきた補助金・助成金制度であっても、予算枠の終了や政策の変更により募集を打ち切ることは十分にあり得ます。

利用したい補助金・助成金があるなら、なるべく早く応募するのが望ましいです。

2.クラウドファンディング

クラウドファンディングとは、オンラインのプラットフォームを通じ、不特定多数からの出資を募るサービスのことです。

2001年にアメリカで設立された「ArtistShare」が世界初のクラウドファンディングサービスとされています。

日本でも、2011年3月に発生した東日本大震災をきっかけに広がりました。

現在では、「READYFOR」や「CAMPFIRE」など、様々なクラウドファンディングサービスが運営されています。

なお、クラウドファンディングは、リターン(返礼品)と利用対象の観点から以下の4つに大きく分類できます。

| 類型 | リターン | 利用対象 |

|---|---|---|

| 購入型 | 商品・サービス | 法人・個人問わず誰でも利用可能 |

| 寄付型 | 原則なし(お礼状など、市場価値のない返礼品を送付するケースはある) | 利用控除対象の団体など一定条件が設けられている |

| 融資(貸付)型 | 金利 | 金融機関の借入同様、決算書等が必要 |

| 株式型 | 配当 | 株式会社であることが前提 |

メリット

クラウドファンディングのメリットは以下の通りです。

- (購入型であれば)誰でも利用できる

- やり方次第では想定以上に多額の資金を調達できる

すでに触れた通り、購入型のクラウドファンディングであれば、法人・個人問わず誰でも利用できます。

新規事業で販売する予定の商品・サービスをいち早く体験してもらうことをリターンにし、資金を募うのも1つの方法です。

また、発信力の高いスタッフが関与し、プロジェクトの魅力を上手に発信できれば、想定以上に多額の資金を調達できるかもしれません。

デメリット

一方、クラウドファンディングのデメリットは以下の通りです。

- 成功しても手数料を払わないといけない

- 出資者へのフォローがいい加減だとトラブルが起きる

- 1円も調達できない可能性がある

クラウドファンディングでは、資金調達に成功したら、成功報酬として調達額の一部をサービスの運営会社に支払わないといけません。

具体的な額は運営会社やサービス内容によって異なりますが、10%~20%程度と考えましょう。

また、成功したとしても、出資者へのフォローがいい加減だとトラブルのもとになります。

「返礼品が届かない」「届いた返礼品が不良品だった」などのクレームには気を付けてください。

そして、クラウドファンディング最大のデメリットともいえるのが、1円も調達できない可能性がある点です。

どのような状態をもってプロジェクトが成立したかを判断するかは、サービス運営会社によっても異なります。

一般的には、以下のいずれかと考えましょう。

- All-or-Nothing方式:期間中に目標金額を達成できなければプロジェクトが不成立

- All-In方式:期間中に1円でも支援が集まればプロジェクトが成立

プロジェクト自体に魅力があったとしても、認知度が低ければなかなか出資者は集まりません。

発信力のあるスタッフに関与してもらうか、外部のコンサルタントからのアドバイスを受けるかなど、対策を講じる必要があるでしょう。

3.ファクタリング

(買取)ファクタリングとは、企業が保有する売掛債権を専門業者(ファクタリング会社、ファクター)に買い取ってもらうことです。

買取代金から手数料が差し引かれた額が入金され、本来の売掛債権の支払日が到来したら返済するのが基本的な流れとなっています。

メリット

ファクタリングのメリットは、以下の通りです。

- 融資ではないので、財務諸表にも影響しない

- 自社の業績が芳しくなくても利用できる

- 即日の資金調達も可能

まず、ファクタリングはあくまで売掛債権の売却であり、融資ではありません。

そのため、利用したとしても、負債が増えることはないため、財務諸表にマイナスの影響が及ばないというメリットがあります。

仕訳を見ればよりイメージしやすくなります。

たとえば、ファクタリング会社に売掛金100万円を売却し、手数料10万円が差し引かれて入金された場合を考えてみましょう。

この時の仕訳は以下の通りです。

| 借方 | 貸方 |

|---|---|

| 現金預金 90万円 売掛債権売却損 10万円 |

売掛金 100万円 |

資産である売掛金が減り、現金預金が増えるとともに、費用である売掛債権売却損が発生しています。

また、ファクタリングの審査においては「売掛債権の回収可能性」に重きを置いた審査が行われます。

あくまで、取引先に売掛債権の支払いを期日通りに行えるだけの支払能力があるかが重要です。

そのため、自社が赤字だったり、税金の滞納をしていたりしても、状況次第では資金調達ができる可能性があります。

ただし、実際に利用できるかは赤字や税金の滞納に至る経緯も踏まえて判断されるため、100%利用できるとは断言できません。

なお、ファクタリングを取引に関与する当事者の数で分類すると、2社間ファクタリングと3社間ファクタリングに分けられます。

- 2社間ファクタリング:利用希望者とファクタリング会社のみが関与

- 3社間ファクタリング:利用希望者、ファクタリング会社、取引先が関与

このうち、2社間ファクタリングであれば、最短即日での資金調達が可能なケースもあります。

できるだけ早めに資金調達をしたい場合にも便利な方法です。

デメリット

一方、ファクタリングのデメリットは以下の通りです。

- 取引先の状況次第では利用しづらい

- 手数料が高い

- 悪質な業者も混じりがち

すでに触れた通り、ファクタリングでは取引先の支払能力に重きを置いた審査が行われます。

そのため、支払能力が低いと判断されがちな取引先(例:小規模企業や個人事業主)に対する売掛債権だけしかない場合、ファクタリングの利用を断られるかもしれません。

逆に、上場企業やそれに準ずる規模の企業や官公庁に対する売掛債権の場合、支払能力が高いと判定されるため、審査にも通りやすいです。

なお、具体的な取り扱いはファクタリング会社によっても異なるため、事前に確認しましょう。

また、ファクタリングのデメリットとして、手数料が総じて高いことが挙げられます。

一般的なファクタリングの手数料の相場は、以下の通りです。

- 2社間ファクタリング:10%~20%

- 3社間ファクタリング:1%~10%

出資法による上限利息が年20%であることを考えると、かなり高いのがわかるでしょう。

ファクタリングは、ファクタリング会社が利用者から売掛債権の売却にあたって支払った額を回収できない可能性もはらんでいる取引です。

相応のリスクを背負うことになるため、その対価として高い手数料が設定されています。

ただし、あまりに相場より高い場合は、根拠を聞いた上で、納得できなければ契約しないようにしましょう。

なお、2023年3月現在、ファクタリングには銀行(銀行法)や消費者金融(貸金業法)のように、特別法が存在しません。

そのため、悪質な業者も混じりがちなのが現状です。

依頼先となるファクタリング会社は、会社概要や口コミをチェックした上で厳選しましょう。

資金調達をする際に気を付けるべきポイントは?

最後に、資金調達をする際に気を付けるべきポイントについて解説します。

最後に、資金調達をする際に気を付けるべきポイントについて解説します。

重要なのは、事業計画に基づき、本当に必要な額だけを調達することです。

特に、融資など、返済義務がある方法での調達の場合、調達額が多ければ多いほど、返済が難しくなるリスクは上がります。

また、出資を受けた場合は一定の成果が出せないと、途中で打ち切りもあるかもしれないため要注意です。

まずは、不採算部門の精算や資産の売却などで資金を確保し、それでも足りない部分を調達するようにしましょう。

また、自社の状況によって、どんな資金調達方法が使えるかも異なります。

たとえば、金融機関のプロパー融資は、創業からまだ日が浅い場合、難しいかもしれません。

急ぎの資金調達がしたい場合には、公的機関からの融資を待っている暇はないでしょう。

普段から「こういう時にはどんな資金調達方法が使えるか」について、情報収集を忘れずにしておくのをおすすめします。