企業や事業を続けていく限り、資金調達は常に行わなくてはいけません。

しかし、実際に行う際はまず「何のために行うか」という目的を明らかにし、それに合った手段を考える必要があります。

今回は、資金調達をする目的と手段について、メリット・デメリットを中心に詳しく解説します。

資金調達の詳しい目的

まず、資金調達を何のために行うのか、主な目的として以下の4つを紹介します。

まず、資金調達を何のために行うのか、主な目的として以下の4つを紹介します。

- 起業・開業資金に充てる

- 運転資金に充てる

- 設備投資に充てる

- 事業拡大資金に充てる

1.起業・開業資金に充てる

会社を立ち上げたり、事業を新たに始める場合の資金を集めるために、資金調達は不可欠です。

たとえば、新しく会社を設立する場合、定款を作成し、登記しなくてはいけません。

定款を電子定款で済ませたとしても、認証手数料や登録免許税、謄本手数料などで20万円程度(株式会社の場合)はかかります。

これらの手続きをすべて司法書士に依頼した場合、その分の報酬もかかるでしょう。

2.運転資金に充てる

会社や事業を立ち上げたら、営業活動を行うためのお金=運転資金がかかります。

たとえば、どこかから商品を仕入れて売る場合、仕入れのための資金がなくてはいけません。

また、自社が販売する商品やサービスを知ってもらうための広告宣伝費や、スタッフを雇った場合の人件費も必要になります。

3.設備投資に充てる

営業活動を行うための土地・建物・機械・備品・車両・ソフトウェアなどを購入するにも、資金は必要になります。

購入する設備や企業の規模によっても異なりますが、比較的多額の資金が必要になるため注意が必要です。

4.事業拡大資金に充てる

事業が軌道に乗って来たなら、拡大するチャンスもいずれは訪れます。

店舗や工場を増やしたり、人員を増強したりすることも考えましょう。

ただし、これらの事業拡大策を実行するには、それなりに費用が掛かります。

資金調達方法は大きく分けて3種類

結局のところ、会社や事業を立ち上げ、続けていくためには、何かとお金がかかります。

結局のところ、会社や事業を立ち上げ、続けていくためには、何かとお金がかかります。

そのため、資金調達をタイミングに合わせて行わなくてはいけません。

会社や事業の規模、設立からの年数、調達したい額に合わせて、適切な資金調達方法を使い分けていきましょう。

資金調達方法は、大きく分類すると以下の3種類に分けられます。

| デッドファイナンス | 借入による資金調達 |

|---|---|

| エクイティファイナンス | 出資による資金調達 |

| アセットファイナンス | 資産の売却による資金調達 |

これらの枠組みではくくれない資金調達方法もあるので、併せて詳しく解説します。

デッドファイナンスとは借入による資金調達

デッドファイナンスとは、借入による資金調達のことです。

デッドファイナンスとは、借入による資金調達のことです。

借入先としてどこを選ぶかによっても、メリットやデメリットは異なってきます。

日本政策金融公庫からの融資

日本政策金融公庫とは、民間の金融機関を補完する目的で設立された政府系の金融機関の1つです。

新創業融資など、事業を立ち上げたり、拡大する際に利用できる融資制度も豊富に扱っています。

日本政策金融公庫からの融資のメリット

- 比較的審査に通りやすい

日本政策金融公庫からの融資は、会社や事業を立ち上げたばかりでも比較的通りやすい性質があります。

中小企業の支援を積極的に行っている金融機関でもあるため、民間の金融機関に比べるとはるかに融資を受けるハードルは低いです。

日本政策金融公庫からの融資のデメリット

- 時間がかかる

日本政策金融公庫から融資を受ける場合、審査に時間がかかる点には注意すべきでしょう。

具体的な時間は個々のケースにより異なりますが、1ヶ月はみておいたほうが確実です。

「今日、すぐに資金が必要」という場合に使える手段ではありません。

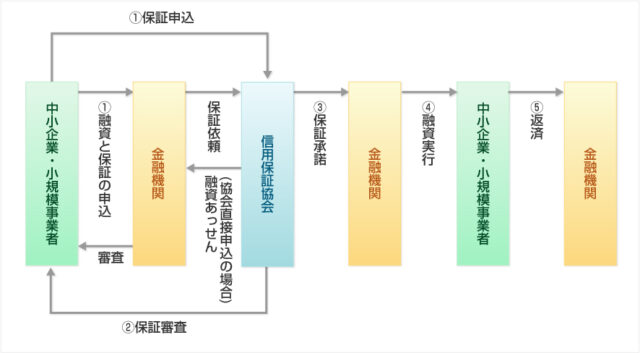

信用保証付き融資

信用保証協会とは、信用力の乏しい中小企業者が銀行等金融機関から融資を受ける際に、保証人となることで融資を受けやすくなるようサポートする公的機関です。

信用保証付き融資では、万が一、中小企業者が破産したなどの理由で返済が難しくなった場合、信用保証協会が金融機関に弁済をします。

出典:一般社団法人全国信用保証協会連合会「信用保証のお申込の流れ」

各都道府県の信用保証協会と自治体、および民間の金融機関が連携して提供される融資制度であるため「(自治体の)制度融資」と呼ばれる場合もある点を覚えておきましょう。

信用保証付き融資のメリット

- 金利が低い

信用保証付き融資は、地方自治体における産業振興策の一環として運営されているため、金利も低めに抑えられています。

たとえば、埼玉県の中小企業向け制度融資における金利は年1.3%~1.5%(一般貸付)です。

信用保証付き融資のデメリット

- 時間がかかる

信用保証付き融資は、地方自治体の窓口で融資あっせんの申込をし、その後、金融機関と信用保証協会での審査に通過しないと利用できません。

そのため、申込から着金までに2~3ヶ月はかかります。

金融機関からのプロパー融資

先ほど触れた通り、金融機関では信用保証協会の保証を付けて融資を行うこともあれば、付けないこともあります。

プロパー融資とは、信用保証協会の保証をつけず金融機関が独自に行う融資を指す言葉です。

メリット・デメリットについて解説します。

金融機関からのプロパー融資のメリット

- 対外的な信用力のアピールにつながる

プロパー融資を受けられるということは、金融機関側が「ここなら信用保証を付けなくても大丈夫」と判断したということです。

そのため、取引先など企業の外部関係者からは、相応の信用力を有している会社であると好意的に受け取ってもらえる可能性が高くなります。

金融機関からのプロパー融資のデメリット

- 総じて審査が厳しい

プロパー融資の審査は総じて厳しい点に注意が必要です。

信用保証付き融資とは違い、企業からの返済が受けられない場合、金融機関がリスクを引き受けることになります。

リスクを軽減するためにも、審査を厳しくし、返済可能性が高いと判断される企業にしか融資を行わない仕組みになっていると考えましょう。

ノンバンクからの融資

ノンバンクとは、預金業務を行わない金融機関のことで、消費者金融や信販会社がこれにあたります。

ノンバンクが扱う事業用資金貸付のためのローン(ビジネスローン)を使い、資金調達することも可能です。

ノンバンクからの融資のメリット

- スピーディーな資金調達が可能

ノンバンクからの融資のメリットとして、スピーディーな資金調達が可能であることが挙げられます。

最短即日融資を掲げる会社も存在するぐらいです。

ノンバンクからの融資のデメリット

- 金利が高い

銀行や信用金庫などからの融資と比べ、ノンバンクからの事業用資金の借入は、金利が高くなりがちです。

年15.0%以上に達するケースもあります。

あくまで当座で必要な資金のみを借り、長期的な資金については他の方法で調達する前提で動きましょう。

エクイティファイナンスとは出資による資金調達

エクイティファイナンスとは、出資による資金調達のことです。

エクイティファイナンスとは、出資による資金調達のことです。

企業の外部関係者に向けて株式を発行し、それを引き受けてもらうことで資金を調達します。

小規模なうちは家族や親族、取引先などに株式を引き受けてもらうのが一般的です。

また、ベンチャーキャピタルやエンジェル投資家に引き受けてもらうケースもあります。

ベンチャーキャピタルやエンジェル投資家による資金調達

ベンチャーキャピタルとは、将来的に成長が見込まれる企業に対し出資する投資会社のことを指します。

将来上場した際に株式を売却し、利益を得るのが目的です。

一方、エンジェル投資家とは同様のことをする個人を指します。

ベンチャーキャピタルやエンジェル投資家による出資のメリット

- 返済の必要がない

- 人脈、知見が広がる

ベンチャーキャピタルやエンジェル投資家から出資を受けた場合、借入とは違い返済する必要はありません。

また、ベンチャーキャピタルの担当者やエンジェル投資家がアドバイスをしてくれたり、人を紹介してくれたりすることは往々にしてあります。

ベンチャーキャピタルやエンジェル投資家による出資のデメリット

- 成果を出さないと出資の引き上げもあり得る

- 付き合い方に悩む可能性もある

返済の必要こそないものの、成果を出さないと出資の引き上げもありうる点には注意が必要です。

また、ベンチャーキャピタルの担当者やエンジェル投資家の中には、過度に経営に干渉してくるタイプの人もいます。

付き合い方に困り、ストレスをためる可能性もゼロではありません。

アセットファイナンスとは資産の売却による資金調達

アセットファイナンスとは、資産の売却による資金調達です。

アセットファイナンスとは、資産の売却による資金調達です。

ここでは、以下の2つを紹介します。

- ファクタリング

- 固定資産の売却

ファクタリングによる資金調達

(買取)ファクタリングとは、売掛債権の売却による資金調達のことです。

ファクタリング会社(ファクター)と呼ばれる専門の会社に買い取ってもらい、手数料や諸経費が差し引かれた金額が入金されます。

本来の売掛債権の支払期限が到来したら、ファクタリング会社に返済するのが基本的な流れです。

ファクタリングのメリット

- 即日での資金調達も可能

- 赤字や税金の滞納があっても利用できる

ファクタリングのメリットとして、即日での資金調達も可能であることが挙げられます。

具体的な審査時間はファクタリング会社によっても異なりますが、最短即日を掲げている場合も少なくありません。

また、ファクタリングでは売掛債権の回収可能性が審査において重視されます。

自社が赤字だったり、税金の滞納があったりしたとしても、条件次第では利用できることもあるため、一度相談してみましょう。

ファクタリングのデメリット

- 手数料が高い

- 悪質な業者が混じりがち

ファクタリングを利用する際に注意すべきなのは、手数料の高さです。

具体的な額は個々のケースにより異なりますが、20%近くに達するケースもあります。

また、消費者金融(貸金業法)や銀行(銀行法)とは違い、ファクタリングには現状、特別法が存在しません。

規制もはるかに緩いため、悪質な業者が混じりがちです。

固定資産の売却による資金調達

保有する土地、建物、機械など固定資産を売却することでも、資金調達はできます。

リースバックも、固定資産を売却したあと、賃貸借契約を結び使い続けるため、ここに含まれると考えて構いません。

固定資産の売却による資金調達のメリット

- 多額の資金調達ができるケースもある

- 固定資産の維持にかかるコストが省ける

どんな固定資産を売却するかにもよりますが、負債を抱えずに、多額の資金調達ができる点は大きなメリットでしょう。

また、税金など、固定資産の維持にかかるコストも省けるため、大幅な出費の抑制につながります。

固定資産の売却による資金調達のデメリット

- 思うように売れず、資金調達ができないケースもある

一方で、売却したい固定資産に買い手がつかず、資金調達も難航する可能性は多分にあります。

想定より低い価格で売却しなくてはいけないケースも考えられる点に注意してください。

その他の方法による資金調達

これまで紹介してきたデッドファイナンス、エクイティファイナンス、アセットファイナンスのどれにも当てはまらない資金調達法もあります

これまで紹介してきたデッドファイナンス、エクイティファイナンス、アセットファイナンスのどれにも当てはまらない資金調達法もあります

ここでは、補助金・助成金について触れておきます。

補助金・助成金

補助金・助成金とは、国や都道府県などの地方自治体、民間企業などが一定の条件を満たす企業、志願者に対し支給するお金のことです。

一般的に、助成金が条件を満たす希望者全員が受給できるのに対し、補助金は予算・定員に限りがあるため、採択されない可能性もあるという違いがあります。

補助金・助成金のメリット

- 返済義務がない

- 外部関係者に対するアピール材料に使える

補助金や助成金の大きなメリットとして指摘できるのは、返済義務がないことです。

融資のように、決まった日までに返済する必要もないため、プレッシャーからも解放されます。

また、補助金や助成金の審査に通ったことは、金融機関や株主などの外部関係者に対するアピール材料としても使うことが可能です。

企業や事業としての実体があり、運営面で不適切な点がない証明にもなります。

補助金・助成金のデメリット

- 基本的に後払いである

補助金・助成金で注意したいのは、基本的に後払いである点でしょう。

まず、補助・助成を受ける事業を、提出書類を通じて明らかにしないといけません。

そして、当該事業が終了した後、報告書を提出し、精算払いの形で補助金・助成金を受けとります。

立て替える形とはいえ、まったく自己資金がない状態だと補助金・助成金をあてにできない点に注意が必要です。